ライフプランガイド

~はじめての資産づくり~

人生100年時代を豊かに過ごすためには、時代の流れとそれに伴う環境の変化へ柔軟に対応していくことが必要です。ライフプランニングで人生の方向性を「お金と時間」という尺度で見える化することで、時代の変化に対応しながら、金融の仕組みを適切に使うことができるようになります。

1章:未来への地図ライフプラン

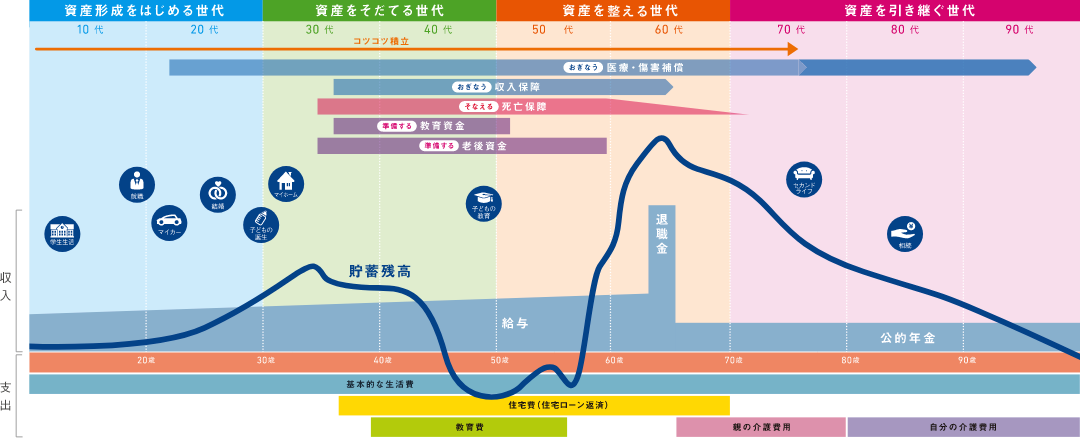

人生には様々なライフイベントがあり、お金が多くいる時期、お金が多く出ていく時期があります。ライフプランを作ることでお金の見通しがたち、今も将来も安心してお金を使えることにつながります。

1-1 ライフプランとは

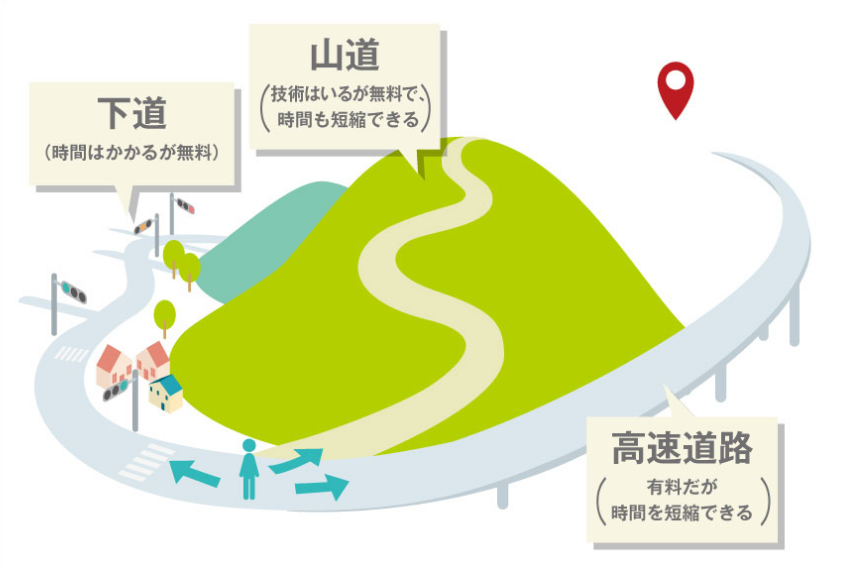

地図で目的地を決めると、そこにいたるまでのルートが分かり、さまざまなルートを予算・時間・運転の技量等に応じて選択します。

人生という長い道のりも目的地(人生の方向性)を決めておくことで、そこにいたるまでの様々なルートを検討することができます。ライフプランは人生の方向性を「時間とお金」という尺度で見える化した、いわば未来への地図なのです。

ライフプランとは

目的地(人生の方向性)に向けたより良いルートを考えること

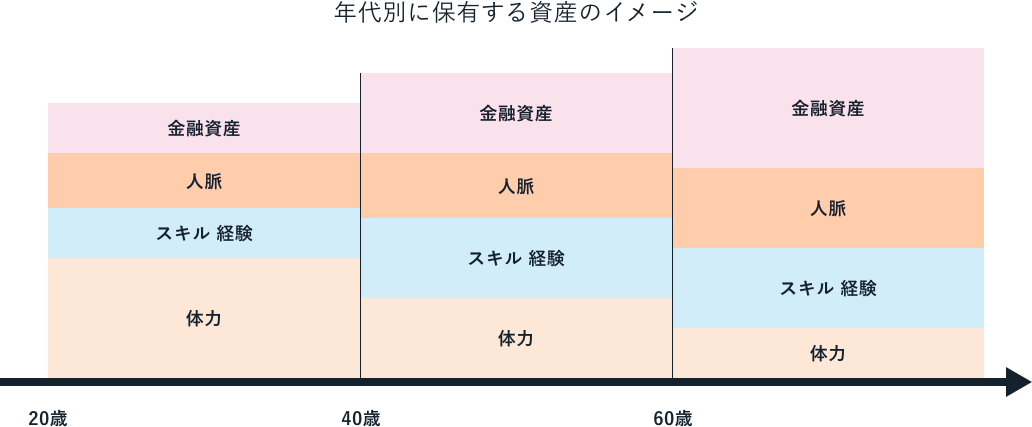

コラム 資産形成はお金だけ?

「資産」をゆたかな人生をおくるための手段と考えると、「資産」はお金だけではありません。例えば自宅から5㎞離れた駅に行くとき、自分で歩いて行く(体力)、自転車に乗って行く(スキル・経験)、友人に車で連れて行ってもらう(人脈)、タクシーで行く(金融資産)といった様々な手段があります。

長い人生においても健康(体力)、スキル・経験、交友関係(人脈)、金融資産の総合的な資産形成をしていくことが大切です。

1-2 ライフプランをつくるメリット

生涯の収支を見える化できる

人生のお金の見通しをたてることは、将来への不安を解消するための第一歩です。

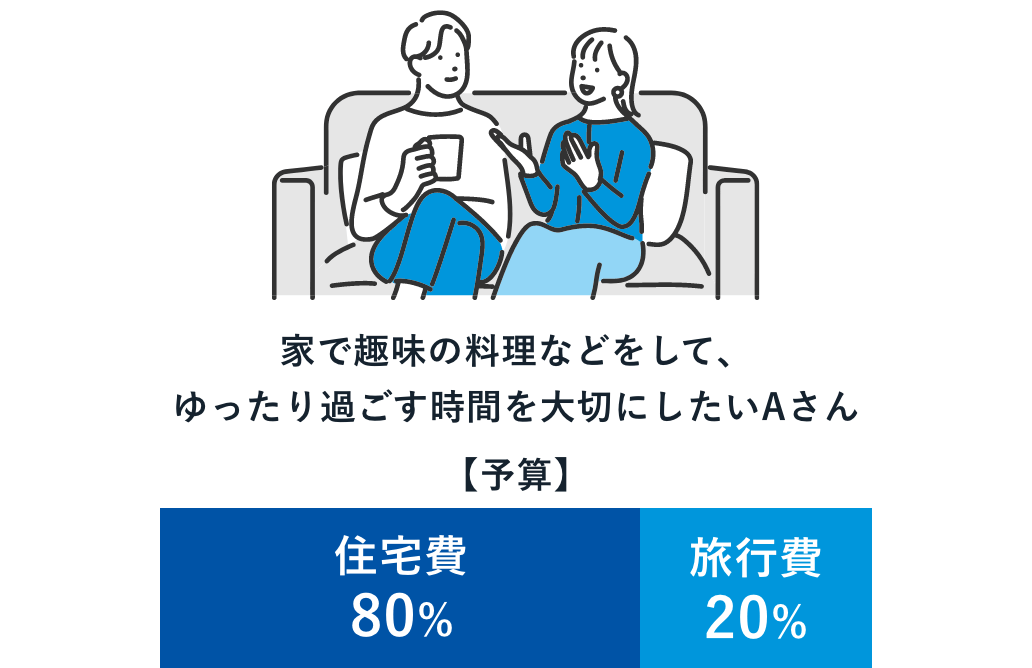

価値観に沿ったことに予算配分ができるようになる

ライフプランを作成する過程で、どのようなことに収入を振り分けていくかという予算配分を行っていきます。ご自身にとって大切なことにお金が使えているのか客観的にみることができるため、ご自身の価値観に沿った予算の配分ができるようになります。

Aさんは住宅や設備に費用をかけた方が生活への満足度が高まるかもしれません。

Bさんは住まいの購入費を抑えたり、賃貸で過ごし実家への住み替えをする等、住まいの費用を抑えて、旅行の費用を増やす方が生活への満足度が高まるかもしれませんね。

適切な金融の仕組みを活用できるようになる

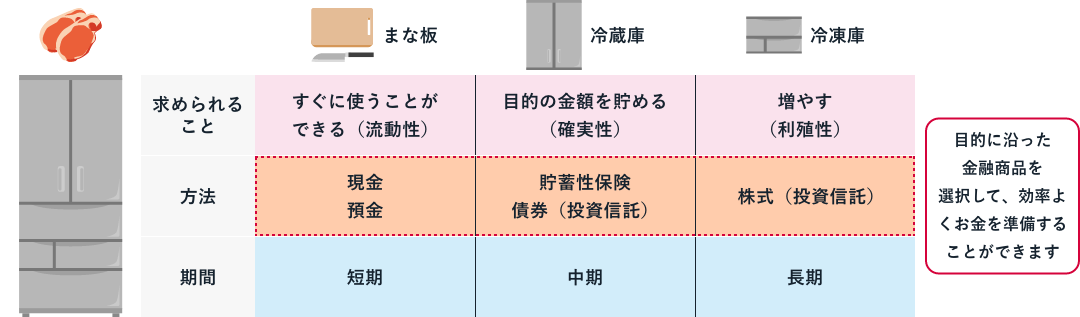

目的(ライフイベント)までの時間を測り

適切な金融の仕組みを活用していきましょう

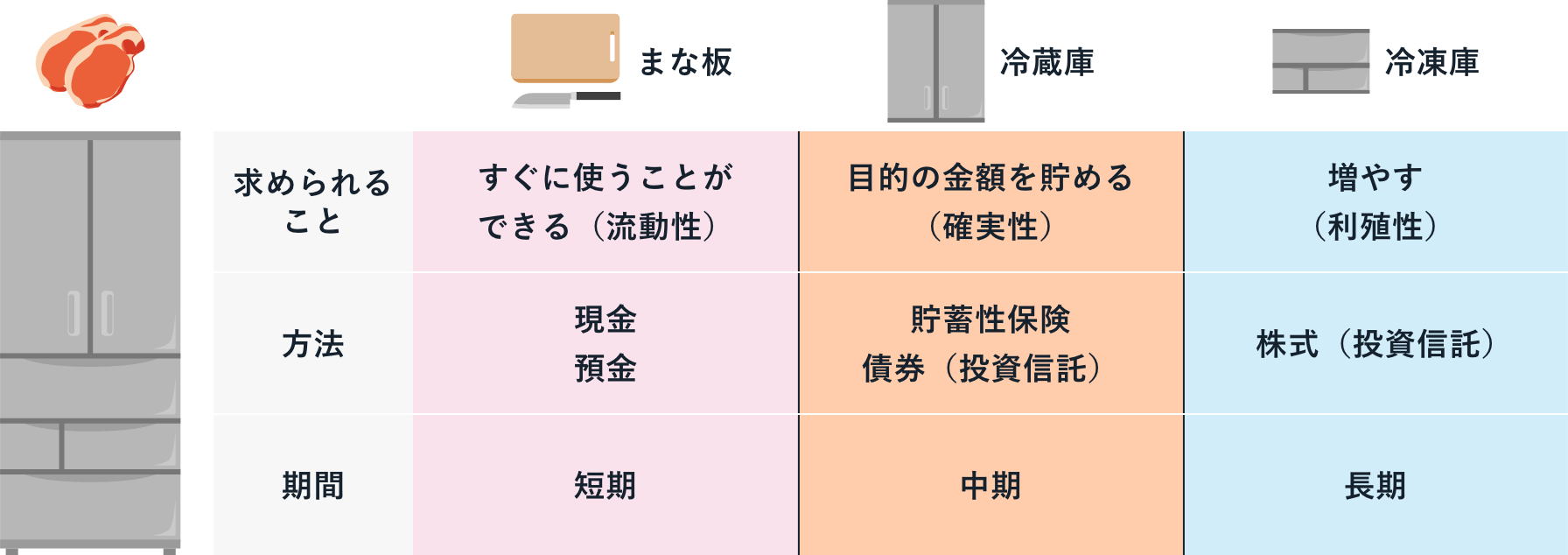

例えば、お肉をもらったとき、すぐ食べる場合は「まな板」へ、3日後なら「冷蔵庫」へ、1週間後なら「冷凍庫」へ入れると思います。それはお金でも同じです。ライフプランでお金を使うタイミングはいつなのかを明確にしていくことで、それまでの時間を測り、目的に沿った金融の仕組みを活用していくことができます。

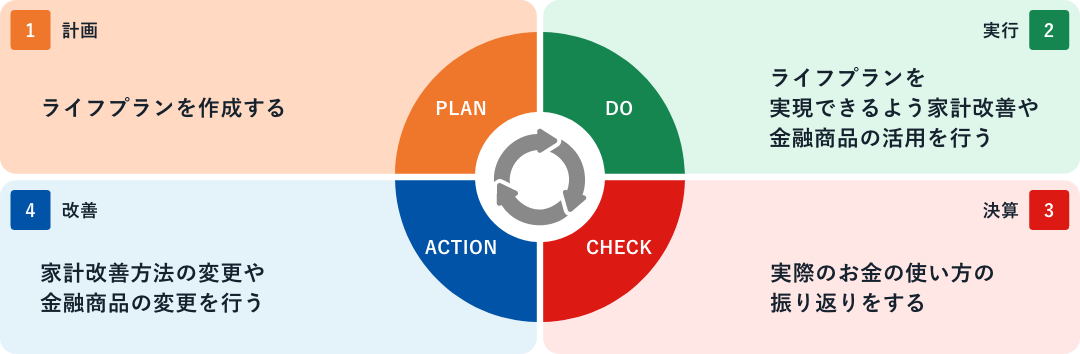

1-3 作ってからが大事なライフプラン

ライフプランは作ることがゴールではありません。作成後に実際の行動を振り返り、改善していくことが大切です。定期的に振り返る時間を持ちましょう。

PDCAサイクルで軌道修正をしながら実行していきましょう

結婚や出産でご家族が増えたときや、働き方が変わったときなど、大きな変化があるときには、ライフプランを見直すことも必要となってきます。定期的に振り返りをしていきましょう。

専任のライフプランアドバイザーと

ライフプランを作成しませんか?

当金庫のライフプラン相談を利用ください

2章:なぜ今資産作りが必要なの?時代の変化と求められる備え

2-1 人生100年時代の到来

100歳以上の人口推移

100歳以上の人口は2023年時点で約9万人で、2050年には50万人を超えると予測されています。

100歳まで生きることは珍しいことではなくなりつつあります。

- 出所:厚生労働省「令和6年百歳の高齢者へのお祝い状及び記念品の贈呈について」

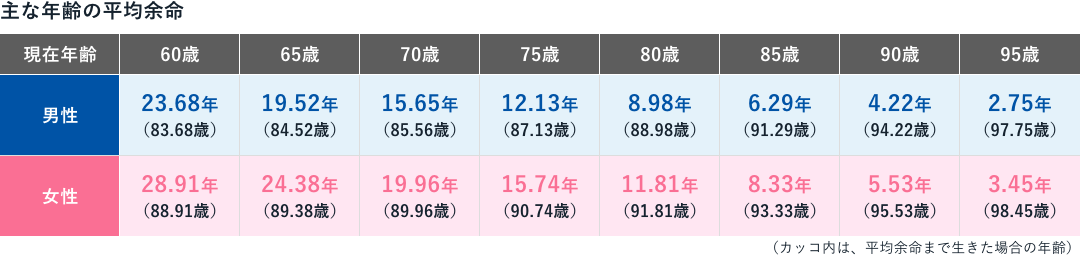

平均寿命と平均余命

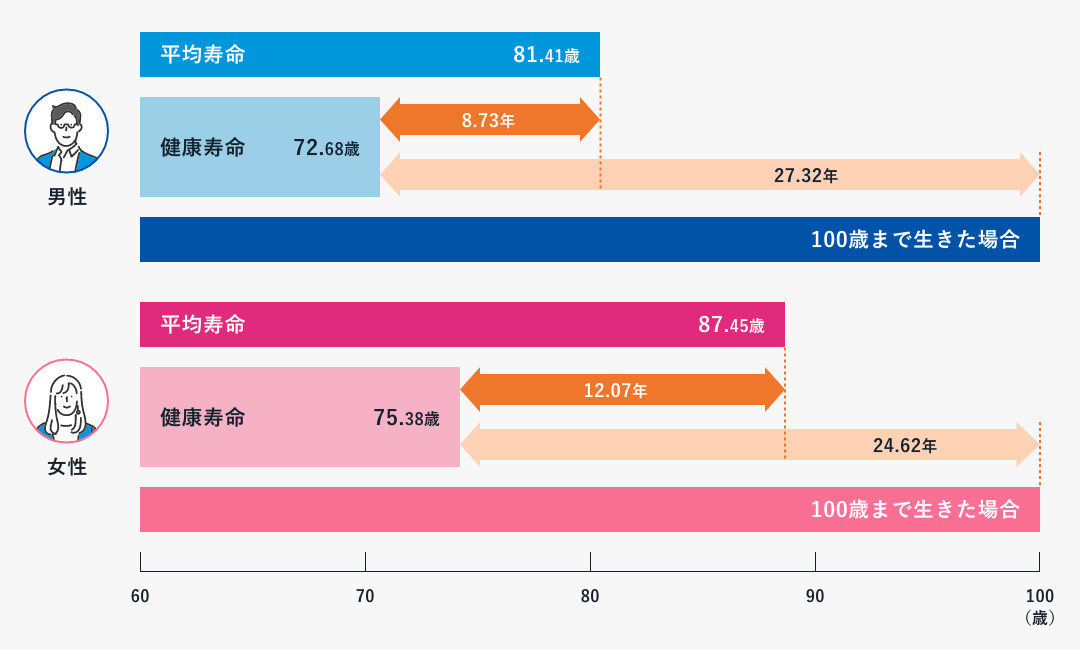

日本の平均寿命は、

男性は81.09歳

女性は87.14歳

平均寿命(0歳時における平均余命)と平均余命(ある年齢の人が、平均してあと何年生きられるか)

「人生100年時代」の到来により、退職後のセカンドライフは20年以上になります。

- 出所:厚生労働省「令和5年簡易生命表の概況(主な年齢の平均余命)」

- 出所:厚生労働省「令和5年簡易生命表の概況(寿命中位数等生命表上の生存状況)」

以下の数値を基に作成しています。

90歳まで生きる男性26.0% 女性50.1%

95歳まで生きる男性9.2% 女性25.5%

平均寿命と健康寿命

平均寿命(0歳時における平均余命)と健康寿命(健康上の問題がない状態で日常生活を送れる期間)の差は、一般的に医療や介護などを要する期間とされており、10年程度になります。

- 平均寿命、健康寿命ともに令和元年の数値を使用しています。

- 出所資料の数値処理により、各数値の合計と内訳は一致しない場合があります。

- 出所:厚生労働省「第16回健康日本21(第二次)推進専門委員会資料」

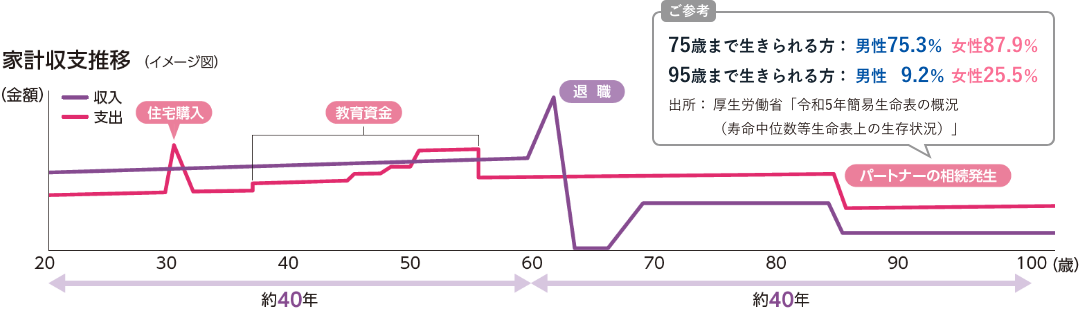

長期化する老後の生活

人生には住宅購入、教育、退職などさまざまなライフイベントがあり、家計の収支もそれらに伴って変化します。特に、退職前後は収入と支出のバランスが大きく変化し、それまでに蓄えた資産を取り崩して生活していくことになるかもしれません。長生きすることを想定して、早めの準備が必要です。

人生100年時代、老後生活は長期化しています。配偶者が亡くなった後の生活もイメージしておくことが大切です。あらかじめ配偶者が亡くなった後の年金額を把握し、資産を準備しておく等の早めの対策を行っていきましょう。

セカンドライフに必要な平均的な費用

セカンドライフにおける収入と支出について確認しておきましょう。家計調査によると、支出が収入を上回り不足額が発生する状態になっています。不足額が発生することを想定して、事前に対策を練っておくことが大切です。

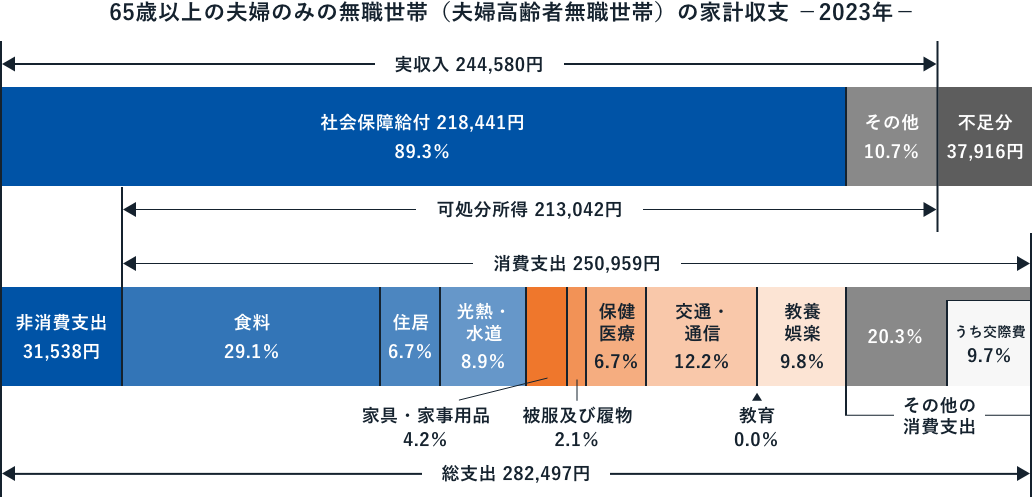

夫婦のみの無職世帯の場合

- 図中の「社会保障給付」及び「その他」の割合(%)は、実収入に占める割合である。

- 図中の「食料」から「その他の消費支出」までの割合(%)は、消費支出に占める割合である。

- 図中の「消費支出」のうち、他の世帯への贈答品やサービスの支出は、「その他の消費支出」の「うち交際費」に含まれている。

- 図中の「不足分」とは、「実収入」と、「消費支出」及び「非消費支出」の計との差額である。

- 図中の「非消費支出」とは、税金や社会保険料など世帯の自由にならない支出および借金利子などからなる。

- 出所:総務省統計局「家計調査年報(家計収支編)2023年(令和5年)平均結果の概要」

- 出所資料の数値処理により、各数値の合計と内訳は一致しない場合があります。

セカンドライフを約35年とした場合

(定年後65歳から約100歳まで生きると仮定した場合)

約3.7万円×12ヵ月×35年=1,554万円が不足額になります

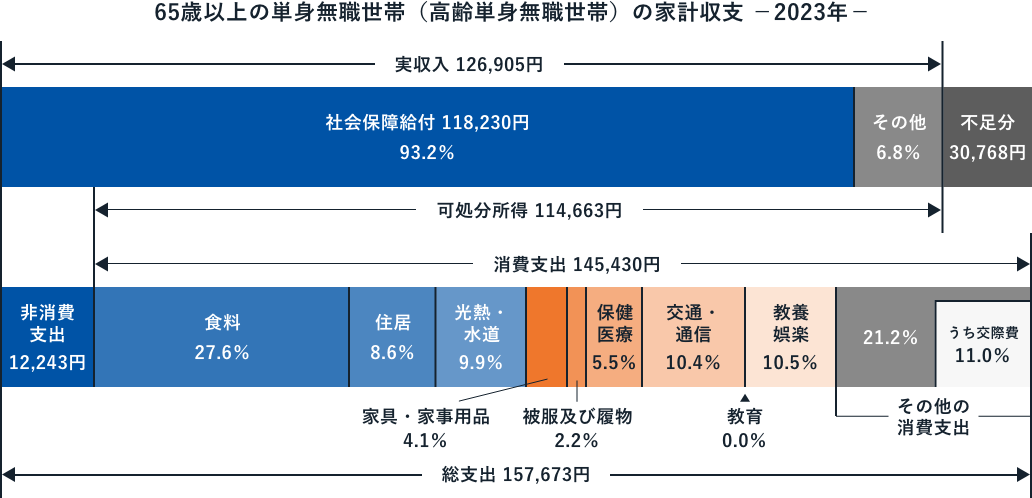

独身無職世帯の場合

- 図中の「社会保障給付」及び「その他」の割合(%)は、実収入に占める割合である。

- 図中の「食料」から「その他の消費支出」までの割合(%)は、消費支出に占める割合である。

- 図中の「消費支出」のうち、他の世帯への贈答品やサービスの支出は、「その他の消費支出」の「うち交際費」に含まれている。

- 図中の「不足分」とは、「実収入」と、「消費支出」及び「非消費支出」の計との差額である。

- 図中の「非消費支出」とは、税金や社会保険料など世帯の自由にならない支出および借金利子などからなる。

- 出所:総務省統計局「家計調査年報(家計収支編)2023年(令和5年)平均結果の概要」

セカンドライフを約35年とした場合

(定年後65歳から約100歳まで生きると仮定した場合)

約3.1万円×12ヵ月×35年=1,302万円が不足額になります

セカンドライフに関係する費用についてくわしく知りたい方はこちら

元気なうちに考えておく“もしも”と“これから”

元気なうちに、介護や相続等について考え、ご家族に思いを伝えておきましょう。

-

お金にゆとりができる方法を考えたい方はこちら

お金をふやしたい(預金・資産運用)

-

病気やケガなどにそなえたい方はこちら

生命保険

-

万が一のそなえを見直したい方はこちら

備えたい

(保険・iDeCo・国民年金基金・シニアサポート・相続) -

老後のお金の管理についてそなえたい方はこちら

後見支援預金

一人で考えるのが難しいと感じたら…

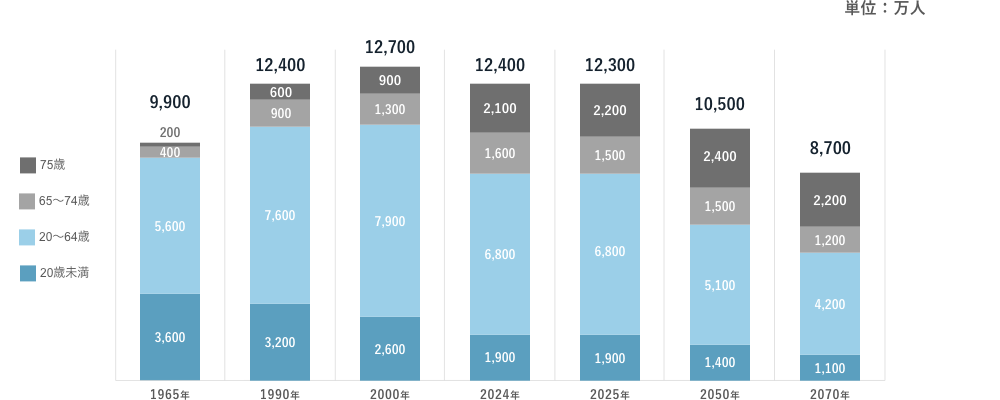

2-2 少子高齢化する日本

現在0~19歳の人口は減少しています。また、2025年以降も高齢化と少子化が進展し、人口全体の減少に加え、少子高齢化社会が強まっていく見込みです。

- 出所:財務省「日本の財政関係資料(令和6年10月)」

- 出所資料の数値処理により、各数値の合計と内訳は一致しない場合があります。

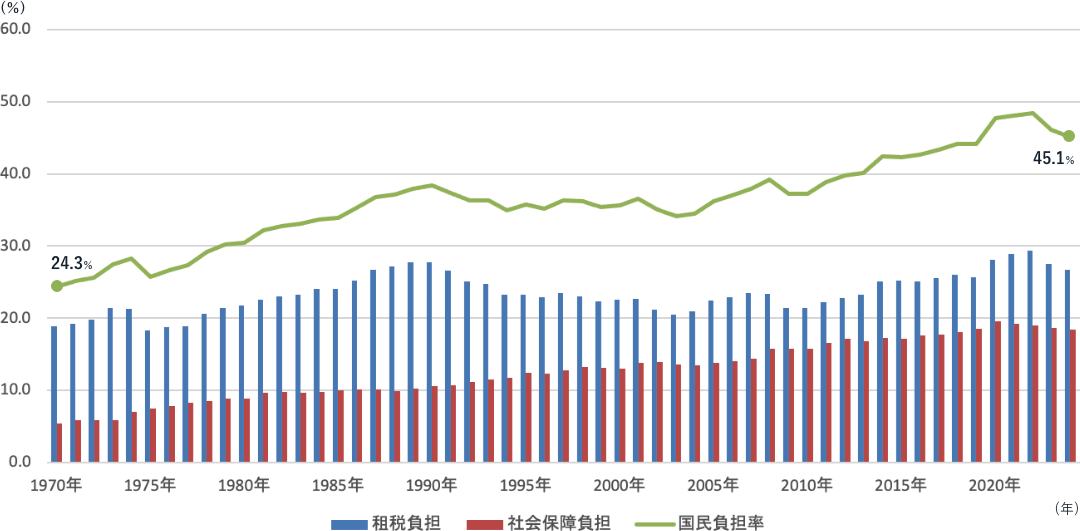

国民負担率の推移

以下のグラフのように、国民負担率※は増加傾向にあります。今後予想される人口の減少により、さらに負担率は上昇していく可能性もあります。

- 「国民負担率」とは、租税負担及び社会保障負担を合わせた義務的な公的負担の国民所得に対する比率です。

- 出所:財務省「令和6年度の国民負担率を公表します」

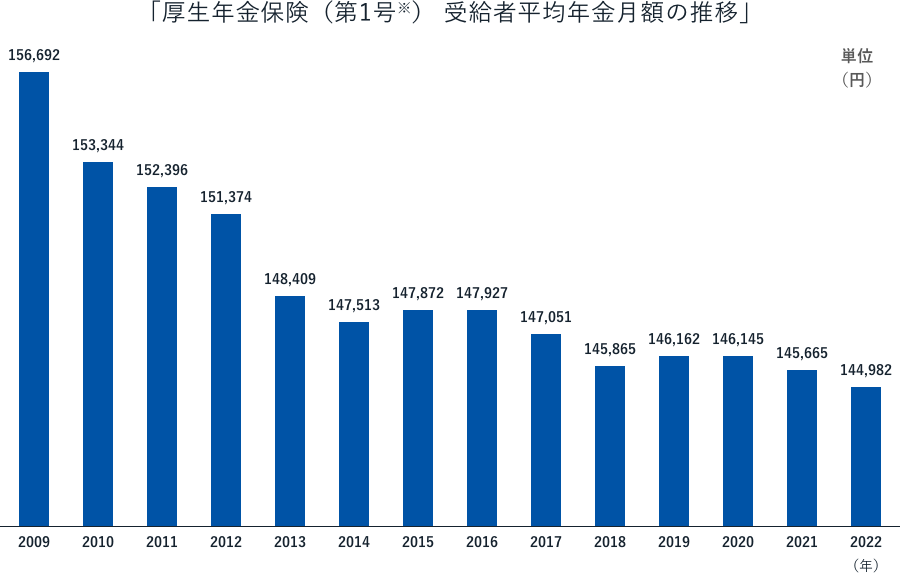

超高齢社会と年金

少子高齢化の影響で、年金世代の人口が増加し、現役世代の人口が減少しています。

年金制度を支える現役世代が減少することで、将来の公的年金に不安が生じる可能性があります。

●少子高齢化による現役世代の負担増

- 出所:財務省「日本の財政関係資料(令和6年10月)」

- 出所:厚生労働省「厚生年金保険・国民年金事業の概況(令和4年度)」

- 第1号とは、厚生年金保険の被保険者のうち、民間の事業所に使用される方を指します。

老後の年金を増やしたいと思ったら

![]()

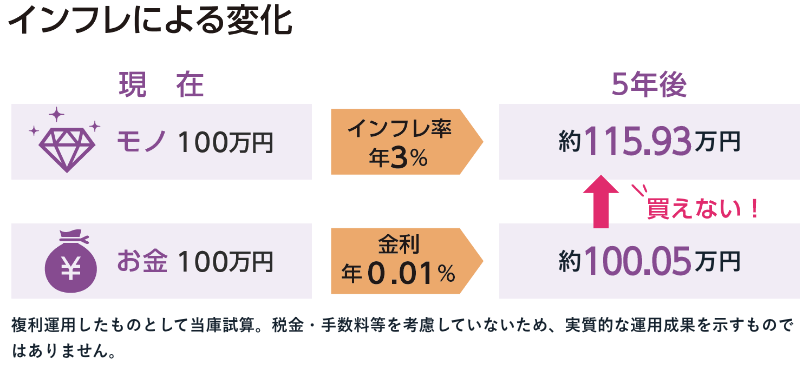

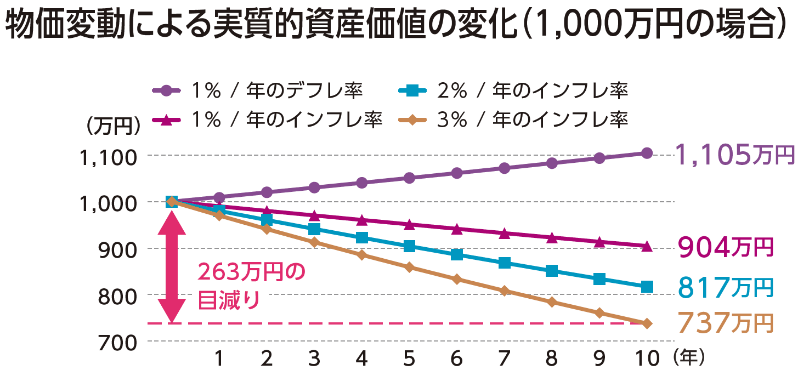

2-3 物価上昇(インフレ)の影響

-

消費者物価指数の推移

1975年

2023年

53.1

105.6

- 消費者物価指数は、全国の世帯が購入する家計に係る財及びサービスの価格等を総合した物価の変動を時系列的に測定するものです。すなわち家計の消費構造を一定のものに固定し、これに要する費用が物価の変動によって、どう変化するかを指数値で示したもので、毎月作成しています。

- 出所:総務省統計局「消費者物価指数(CPI)結果」

-

入学初年度の授業料等の推移※

国立

国立1975年

2023年

86,000円

817,800円

私立1975年

2023年

278,261円

1,200,011円

- 出所:文部科学省「私立大学等の令和5年度入学者に係る学生納付金等調査結果について」

- 授業料と入学料の合計

-

不動産価格指数(住宅)

※2010年平均=100

2010年

2024年

100

137.8

- 不動産価格指数(住宅)は、全国の住宅(住宅地、戸建住宅及びマンション(区分所有))に関して、国土交通省が実施する「不動産の取引価格情報提供制度」により蓄積されたデータを活用し、個別物件の品質をヘドニック法によって調整して推計した指数である。

- 不動産価格指数(住宅)の基準時点は、2010年1月から2010年12月までの2010年の算術平均を100としている。

- 出所:国土交通省「不動産価格指数」

インフレ(インフレーション)とは、モノの価格(物価)が継続的に上がることです。インフレが起こると、お金の実質的な価値は低下します。日本は長らく低金利が続いているため、預金だけでは資産の価値が目減りし、買いたいものが買えなくなってしまうかもしれません。

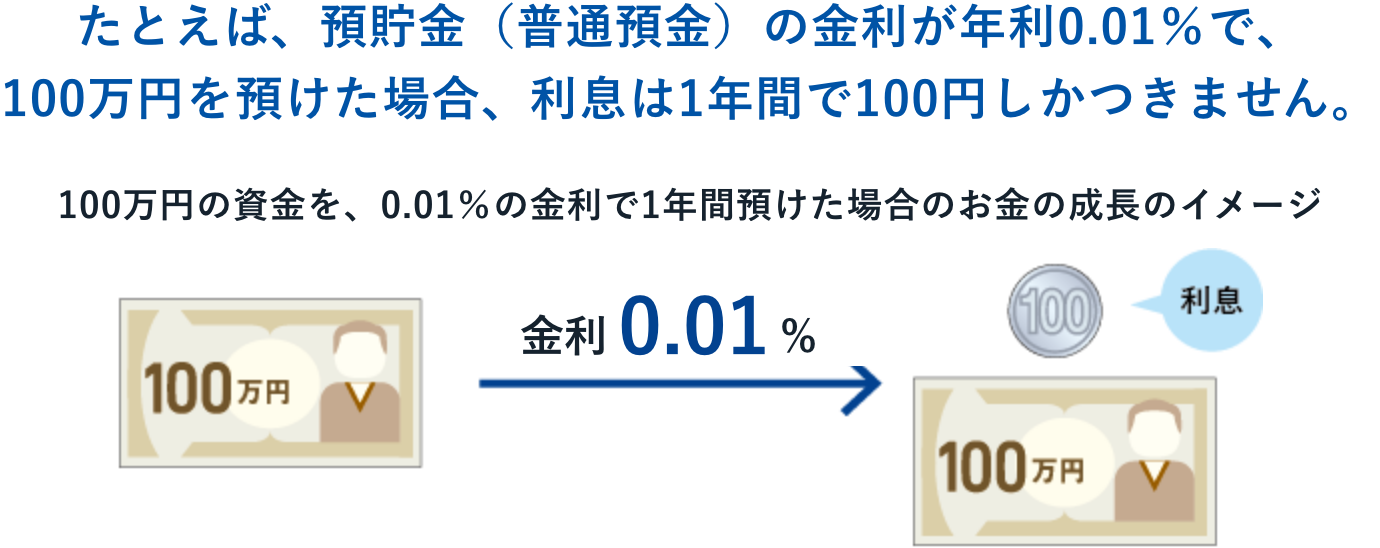

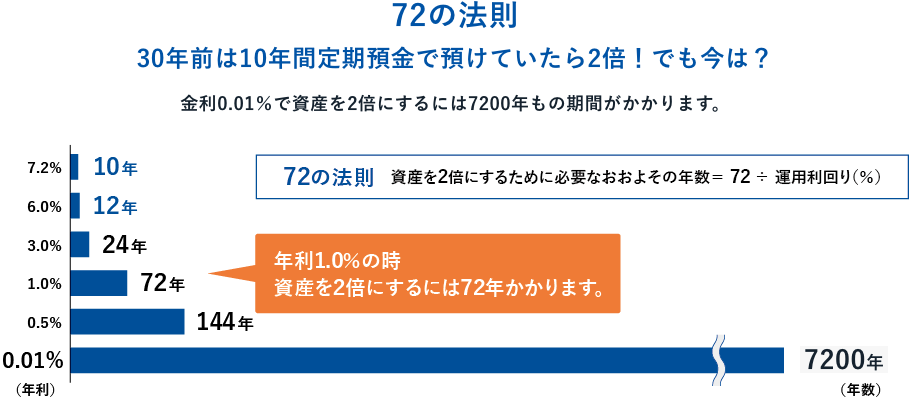

2-4 低金利

長引く低金利

以前は定期預金だけでもお金を増やすことができましたが、現在は低金利状態が続いているため、貯蓄だけで増やすことが困難となりました。

- 出所:日本銀行が提供するデータより当金庫作成。

- 預入金額1千万円以上/1年

- 1年間年利が変わらないと仮定し計算したもの。

利息の計算には税金等を考慮していません。

- 税金等は考慮していません。

- 72の法則を用いて計算したおよその年数であり、実際とは誤差があります。

社会の状況によって、年金の支給額が変化したり、お金の価値も変化します。現預金だけでは

なく、変化に対応できるよう、資産に投資性の商品を加えていくことも選択肢の一つです。

3章:社会制度と保険で賢く備える

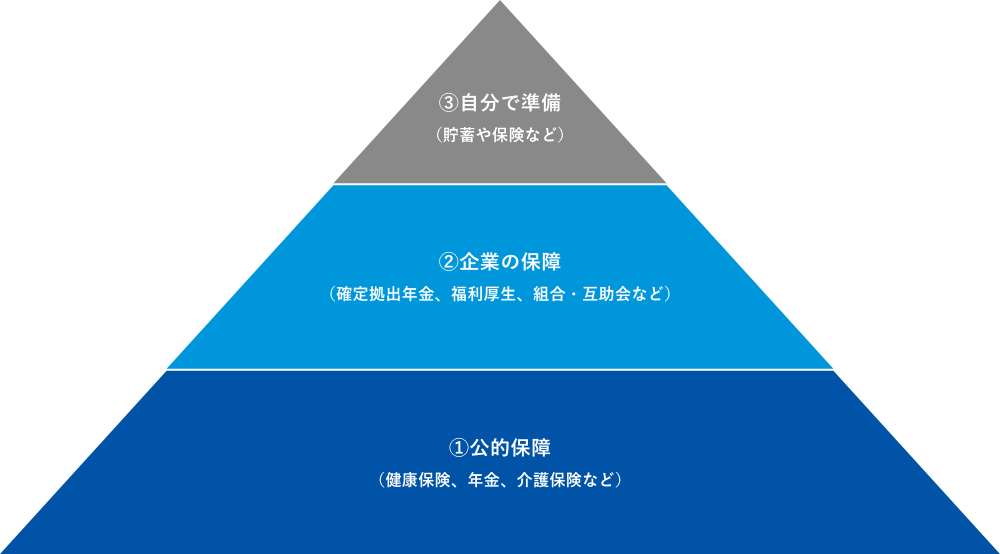

3-1 自助は最後

自分で備えること(自助)も大切ですが、まずは、社会制度をうまく活用することを考えましょう。あらかじめ、どういったときに、どのような保障を受けられるのかを知っておくことで、必要以上の保険に加入することを防ぐことができます。

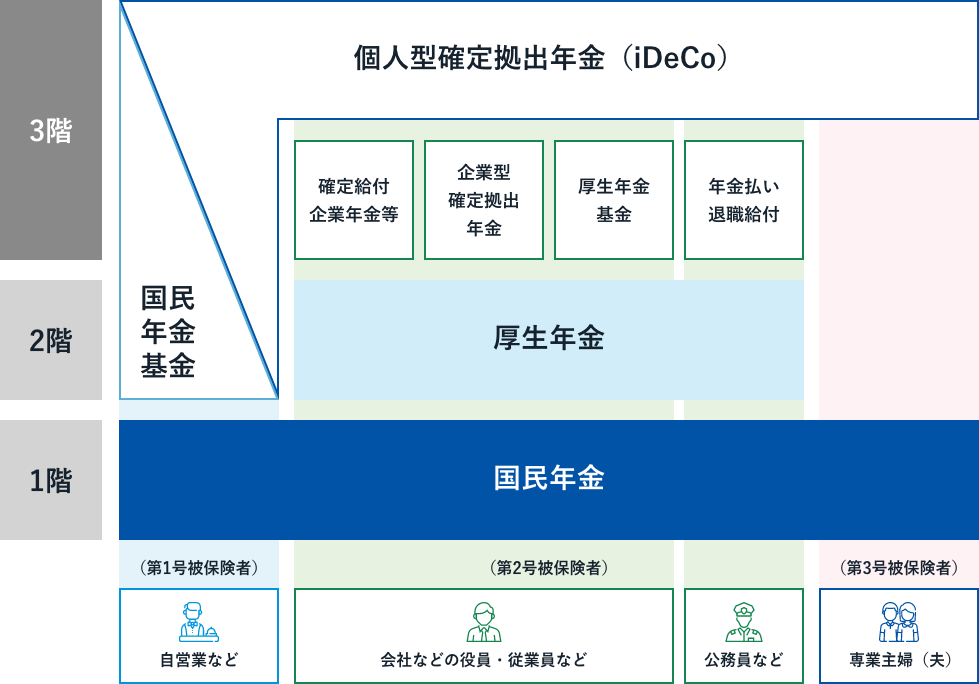

3-2 年金制度

年金には国民年金と厚生年金があります。自営業者(第1号被保険者)は国民年金に加入します。会社員や公務員(第2号被保険者)は厚生年金に加入しますが、厚生年金の保険料には国民年金の保険料も含まれているため、厚生年金加入者は国民年金と厚生年金の保障を受けることができます。会社員・公務員の配偶者である専業主婦(夫)(第3号被保険者)は保険料の負担はありませんが、国民年金の保障を受けることができます。

年金請求手続きのサポートや、年金に関して確認したい方はこちら

個人型確定拠出年金(ideco)等で老後に備えた資産作りをすることができます。

![]()

老後のためだけではない年金の役割

年金は老後の生活保障(老齢年金)のためだけではありません。ご自身が障害を負ったときの生活保障(障害年金)、ご自身が亡くなった後の遺族の生活保障(遺族年金)という役割があります。

| 老齢年金 | 障害年金 | 遺族年金 | |

|---|---|---|---|

| 国民年金(基礎年金) (すべての加入している人が 受け取れる部分) |

受給できる人 年金額の計算 |

受給できる人 |

受給できる人 |

| 厚生年金 (会社員や公務員などが 受け取れる部分) |

受給できる人 年金額の計算 |

受給できる人 |

受給できる人 |

- 厚生年金に加入している方は、国民年金(基礎年金)の保障も受けることができます。

3-3 病気やけがに関する社会制度

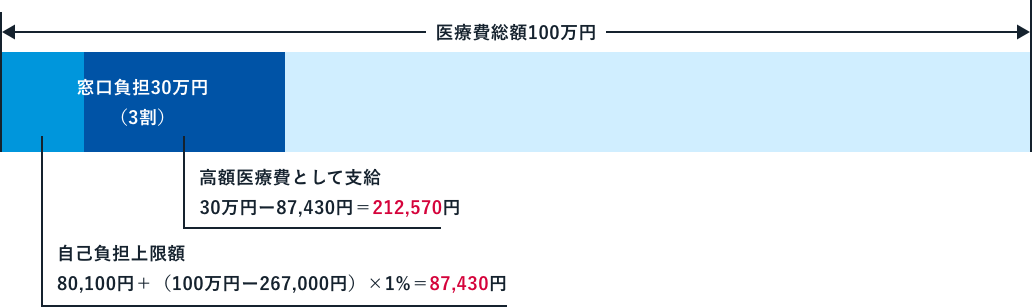

高額療養費

高額療養費とは、同一月(1日から月末まで)にかかった医療費の自己負担額が高額になった場合、一定の金額(自己負担限度額)を超えた分が、あとで払い戻しが受けられる制度です。

高額療養費を利用した際の例

・35歳、年収約420万の方(3割負担)

・ひと月の医療費総額が100万円かかり、窓口で30万円を支払った場合の例

- 69歳以下の方の自己負担上限額(平成30年8月診療分から)、年収約370万円~約770万円を基準として作成。

この方の自己負担上限額は87,430円となり

窓口で上限を上回って支払った212,570円が支給されます

高額療養費についてくわしくは「全国健康保険協会ホームページ」をご覧ください

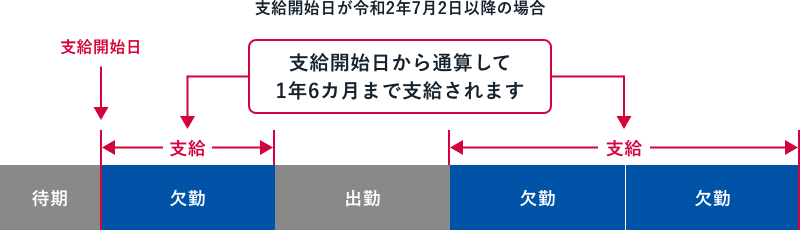

傷病手当金

傷病手当金は、病気休業中に被保険者とその家族の生活を保障するために設けられた制度で、被保険者が病気やケガのために会社を休み、事業主から十分な報酬が受けられない場合に支給されます。

支給される条件

傷病手当金は、次の(1)から(4)の条件をすべて満たしたときに支給されます。

- 業務外の事由による病気やケガの療養のための休業であること

- 仕事に就くことができないこと

- 連続する3日間を含み4日以上仕事に就けなかったこと

- 休業した期間について給与の支払いがないこと

期間について

支給される傷病手当金の額

傷病手当金についてくわしくは「全国健康保険協会ホームページ」をご覧ください

自営業者の方等が加入している国民健康保険には傷病手当金の制度がありません。民間の保険に加入する等、病気やケガで働けない時への対策をしておく必要があります。

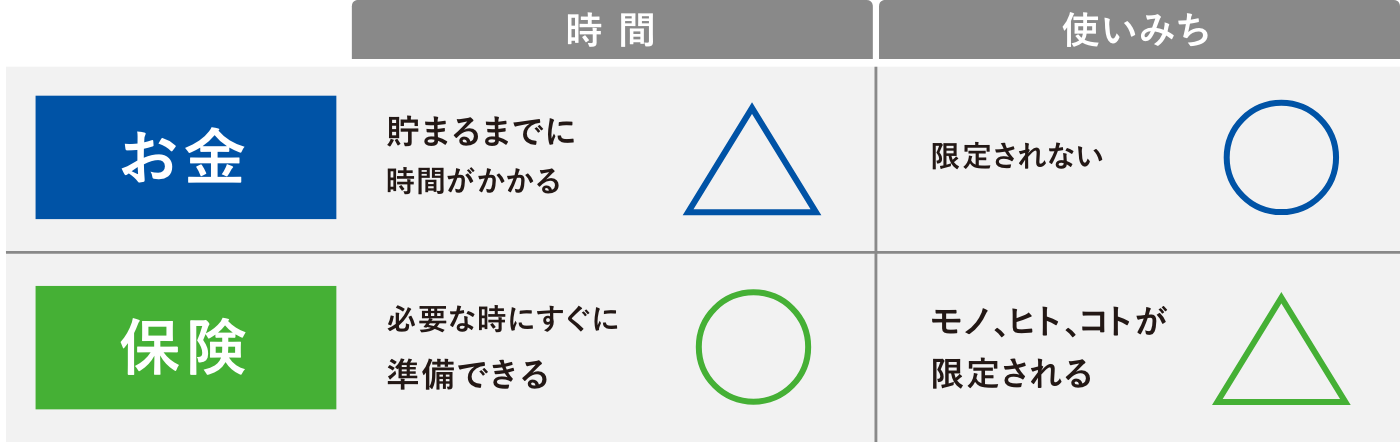

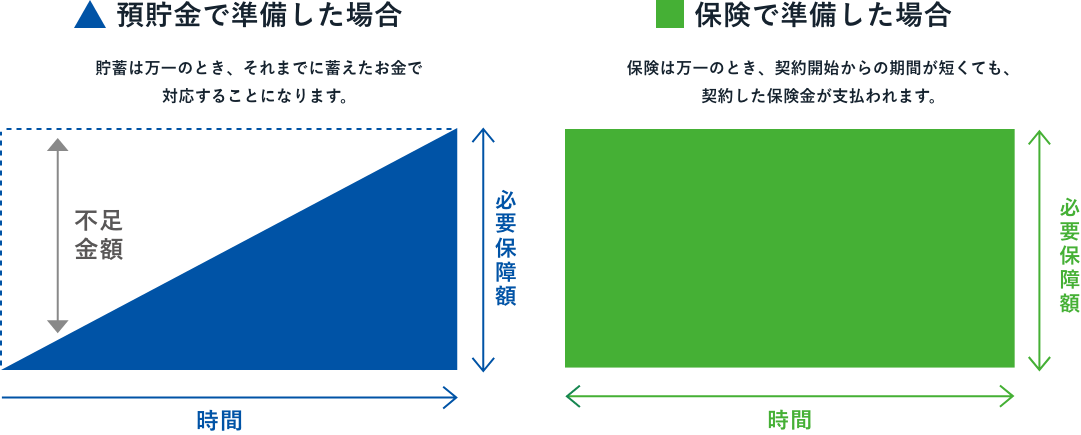

3-4 貯蓄と保険

貯蓄と保険にはそれぞれ得意なことと苦手なことがあります。貯蓄と保険の特徴について確認し、どちらで備えるか考えていきましょう。

Point1

お金で準備できること、

保険で準備できることがあります。

お金と保険の

得意なこと・苦手なこと

Point2

貯蓄は▲さんかく、保険は■しかく

万一の時のお金には、最初から一定額が受取れる

保険を活用して備えることが大切です。

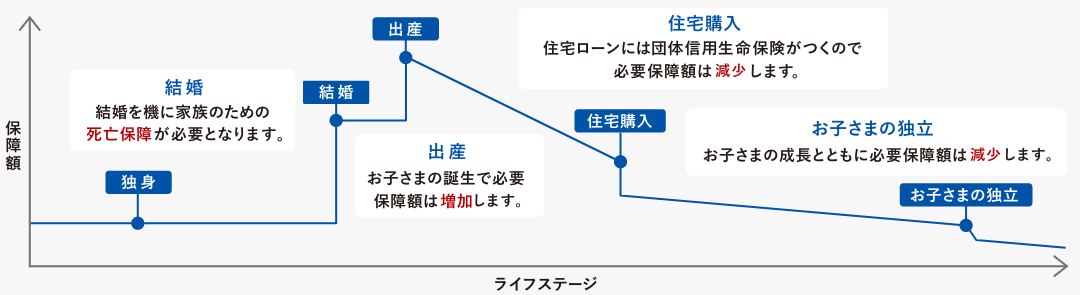

3-5 ライフステージに合わせた保険の見直し

ライフステージが変わっていくと必要な保障額も変化していきます。

ご自身のライフプランに合わせて、保険を考えていきましょう。

保険についてくわしく知りたい方はこちら

4章:金融の力を上手にかりる

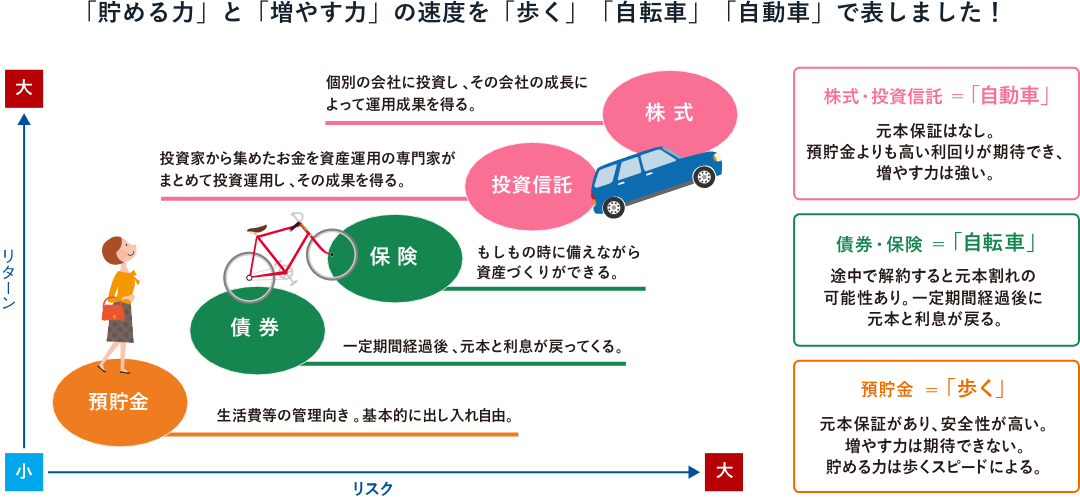

4-1 頼りになる金融の仕組み

- 上記の図はイメージです。必ずしもすべての商品に当てはまるものではありません。

特に投資信託は組み入れる商品の内容によって、債券や株式と同水準のリスク・リターンになるものも存在します。

目的地にあわせて移動手段を選ぶことが大切

金融の仕組みを活用してみたい方はこちら

コラム ローンも大事な資産形成方法の1つ

4-2 時間を測って金融の仕組みを使いこなす

例えば、お肉をもらったとき、すぐ食べる場合は「まな板」へ、3日後なら「冷蔵庫」へ、1週間後なら「冷凍庫」へ入れると思います。それはお金でも同じです。お金を使う目的、時期を明確にすることで、それまでの時間を測り、目的に沿った金融の仕組みを活用していくことができます。

目的の金額を貯める商品

増やす商品

5章:資産運用のポイント

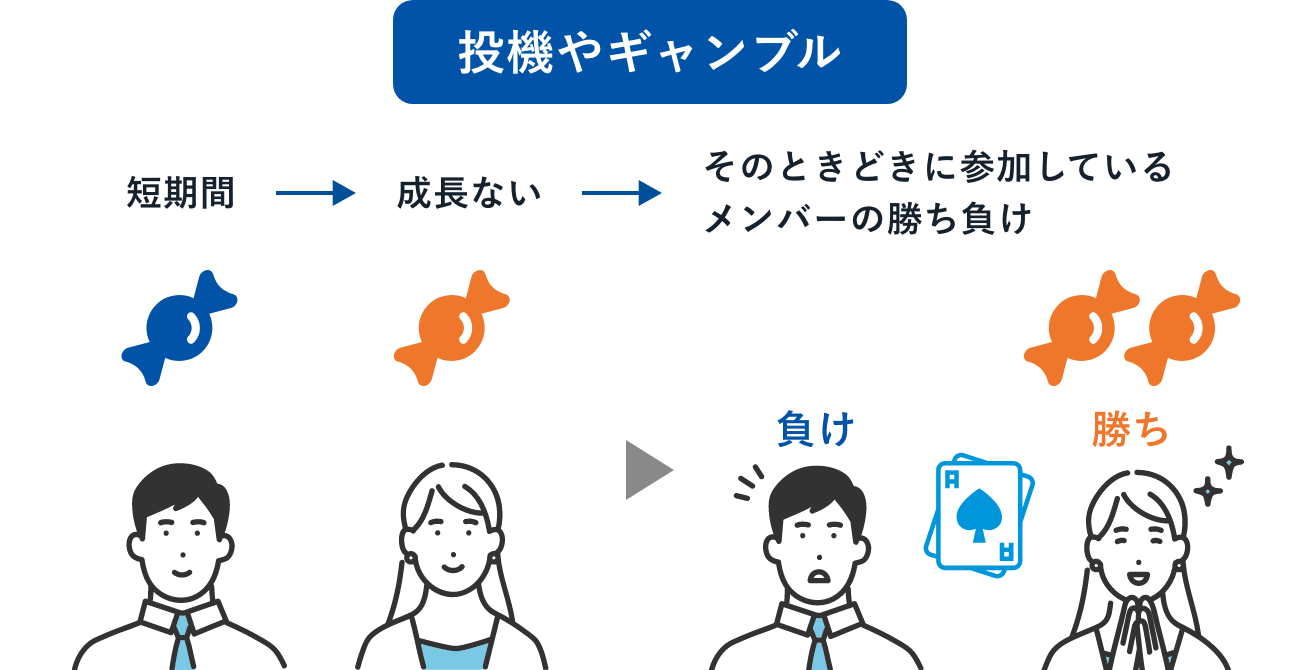

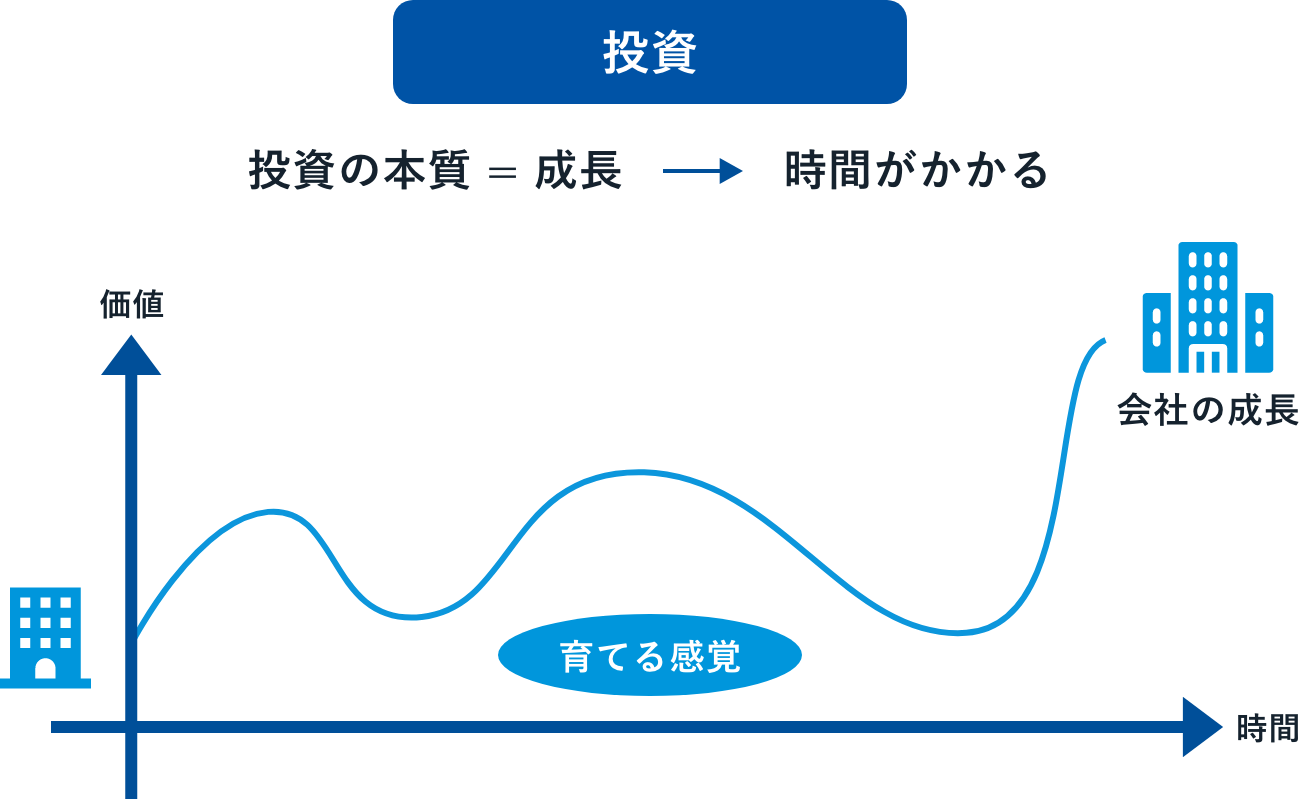

5-1 投資ってギャンブル?

投資と投機やギャンブルは、成長(価値の向上)があるかどうかという点で異なっています。下の「投機やギャンブル」の図では、トランプの出た目が大きい方が相手の飴玉をもらうゲームをしています。飴玉はゲームに負けた人から勝った人に移るだけで、全体として増えたり大きくなったりはせず、勝つ人と負ける人が必ず出てきます。

対して、投資は投資をした先が成長すれば、投資をしたときよりも価値があがります。投資に参加している人の勝ち負けではなはないため、みなが利益を得る可能性があるのです。

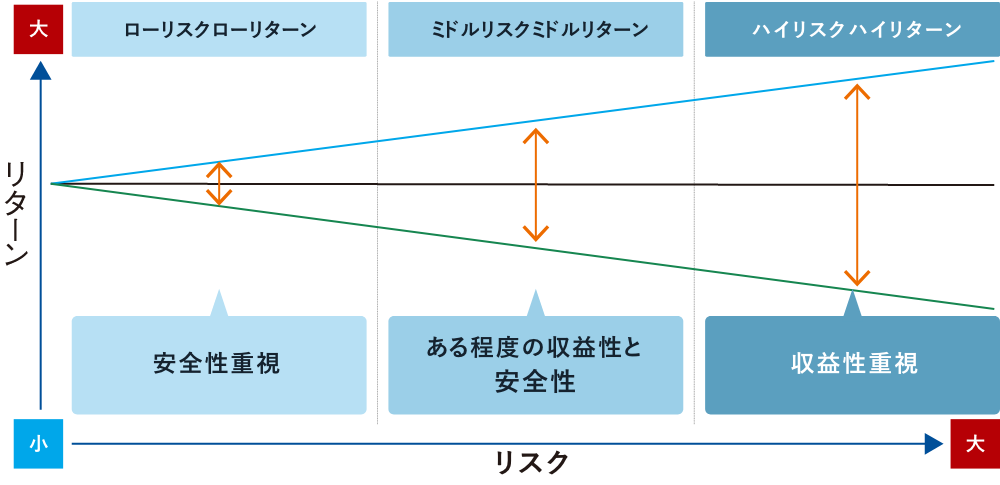

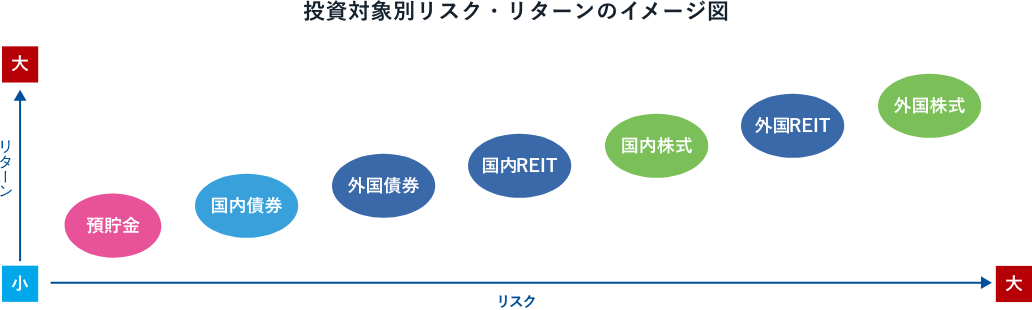

5-2 リスク・リターン

資産運用におけるリスクとリターンの関係性を見てみましょう。

リスクは損をするという意味ではなく、変動幅の大きさを示し、リターンは収益性の高さを指しています。目的に応じて、リスク許容度を考慮しながら運用商品を選びましょう。

リスク・リターンの関係性について

- 上記の図はイメージであり投資対象のリスクのリスク・リターンを保証するものではありません。

リスク・リターンの関係を理解して投資対象を選びましょう

- 上記の図はイメージであり投資対象のリスクのリスク・リターンを保証するものではありません。

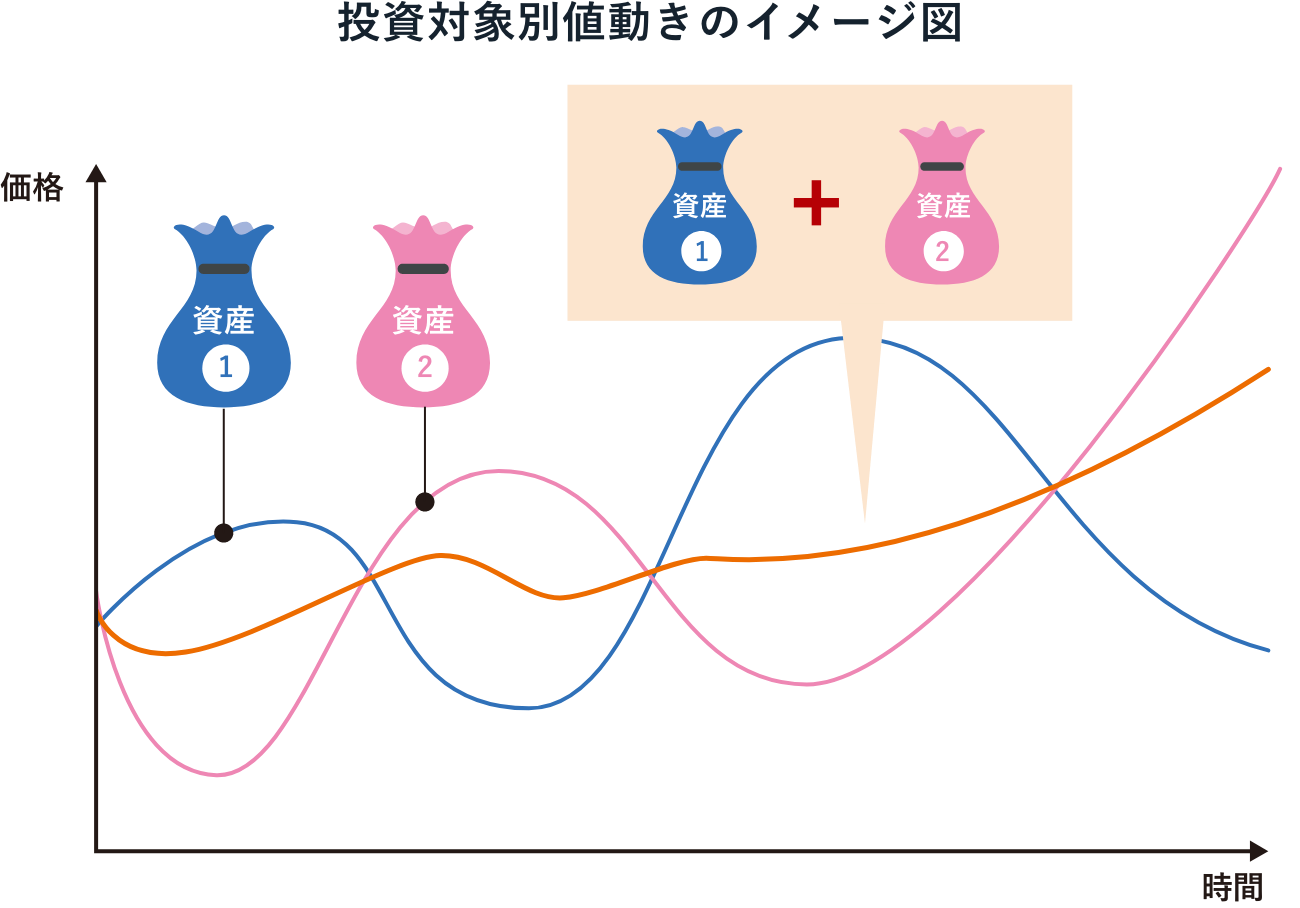

異なる種類の投資対象を組み合わせることで全体としての値動きをゆるやかにできる可能性があります

あなたのお弁当の中身は何ですか?

預貯金をご飯、債券を野菜、株式を肉としたとき、あなたの資産はどのようなお弁当になるでしょうか。

資産を形成していく時間がある若い時には、リスクをとって株式の配分が多いスタミナ(肉)弁当、資産を活用していく老後には株式に比べて値動きの少ない債券の多い野菜メインの弁当にする等、運用できる期間に合わせてお弁当の中身を組み替えていくことも必要になってきます。

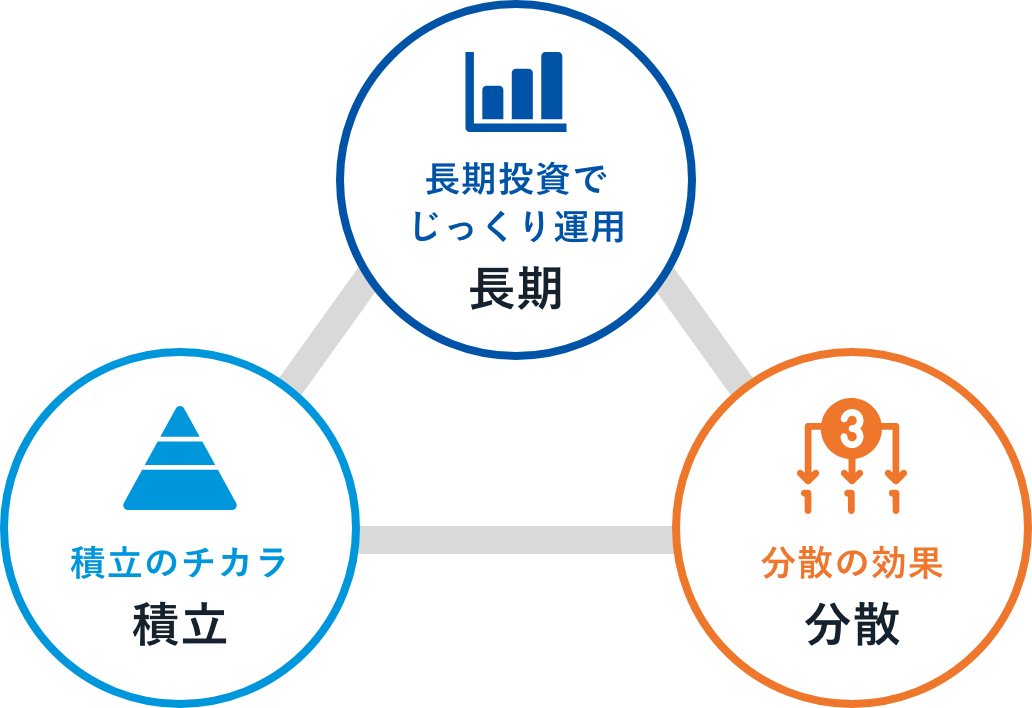

5-3 リスクをコントロールする3つのキーワード

リスクをコントロールする

3つのキーワード

「積立」「分散」「長期」

「積立」「分散」「長期」で投資をしていくと

結果的に元本割れする可能性が低くなる傾向があります。

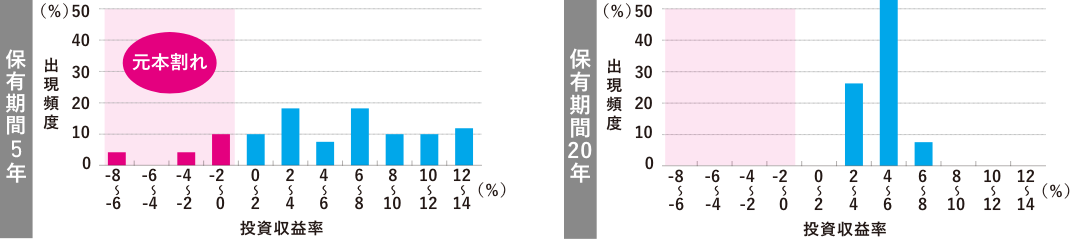

以下の図は、1989年以降、毎月同じ金額ずつ国内外の株式と債券に積立投資を行い、5年間と20年間それぞれ保有した場合についての年間収益率を計算したものです。5年という比較的短い期間だと、投資を始めたタイミングによっては大きな収益が得られることもあれば、元本割れになることもあります。ところが20年という長い期間では、どの時点から始めても、収益は安定し、少なくとも、1989年以降のデータでは元本割れとなったケースはありませんでした。

資産・地域を分散して積立投資を行った場合の 運用成果の実績【 保有期間別(5年,20年)】

- 積立投資期間は各年1月~12月の一年間です。

- 年間収益率:資産運用で得られた一年当たりの利益率

- 日本株式:TOPIX配当込み株価指数

日本債券:BPI総合インデックス

海外株式:MSCIコクサイインデックス(円換算ベース)

海外債券:FTSE世界国債インデックス(除く日本、円ベース) - 出所:金融庁「はじめてみよう!NISA早わかりガイドブック」をもとに当金庫作成

- 上記はあくまでも過去の実績をもとにしたシミュレーションであり、将来の投資成果を予想・保証するものではありません。

- 日本株式、海外株式といった具体的な指数等への言及は例示のために行っているものであり、具体的な指数やそのような指数を用いた商品等への投資を推奨するものではありません。

積立・分散・長期の3つを合わせることが資産を育てていくことにつながります。

キーワードその1 積立投資のチカラ!

毎月決まった金額でコツコツと買い付けていくことが積立投資です!

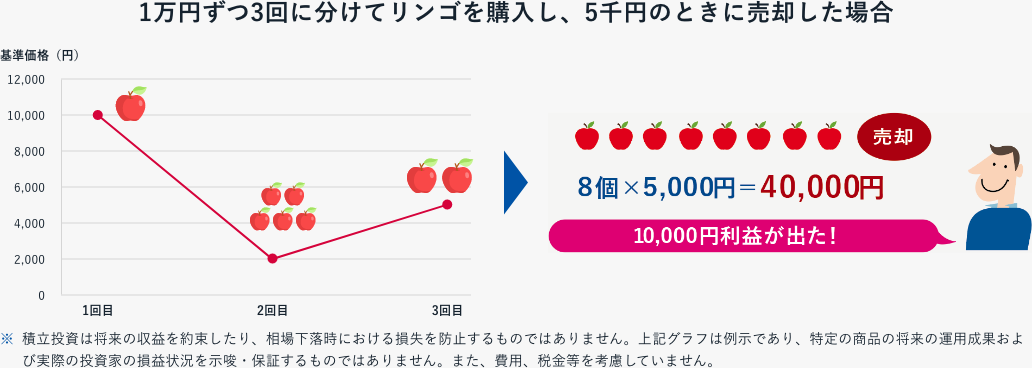

たとえば、こんな値動きの投資信託があったとします。

投資信託を「りんご」に置き換えて考えてみました。

30,000円のおこづかいでりんごを買った場合で解説します。

運用商品は波のような値動きをします。購入のタイミングが1回の場合、売却時の価額が上がっていると利益が出ます。購入の機会が多いと波を捕まえられるチャンスが増えるので積立投資の効果が期待できます。

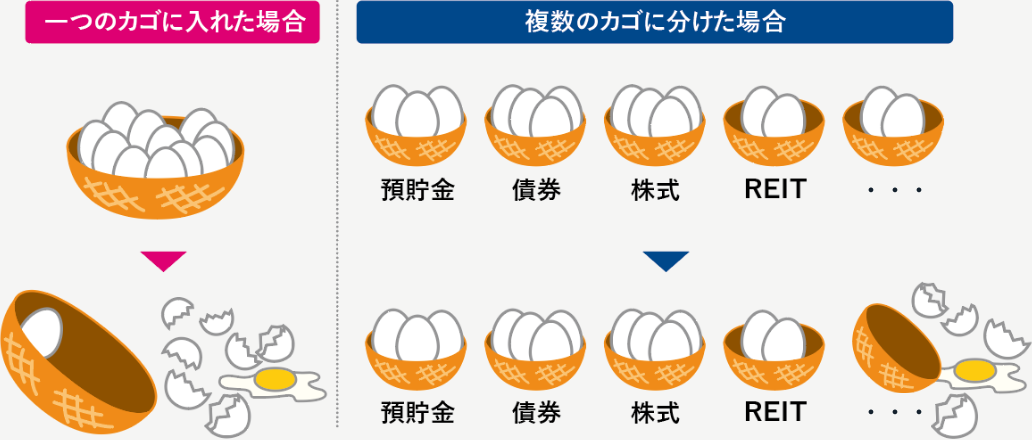

キーワードその2 分散投資の効果!

分散投資には「卵は一つのカゴに盛るな」という投資の格言があります。卵を一つのカゴに入れておいた場合、そのカゴを落としてしまったら卵はほとんど割れてしまいますが、複数のカゴに卵を入れておくことで、そのうち一つを落としてしまっても、他のカゴの卵は無事に残ります。分散してリスクを抑えることが大切です。

- 上記の図はイメージです。

目的に合わせてどのカゴに卵をいくつ入れるのかよく考えましょう!

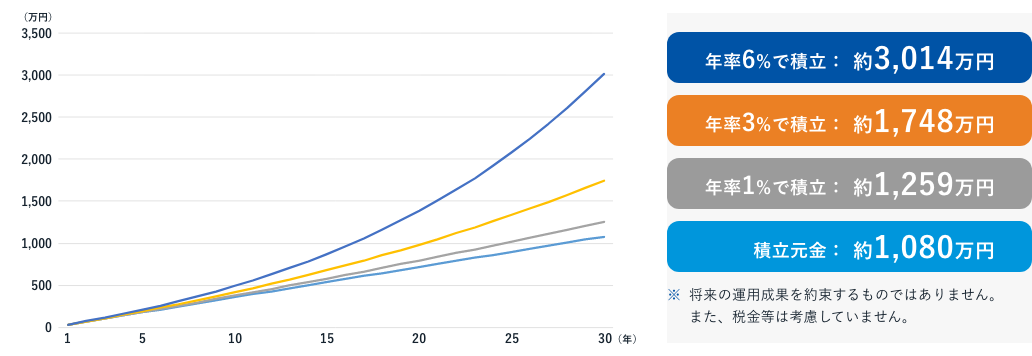

キーワードその3 長期投資でじっくり運用!

複利と利回りを意識した運用を!

たとえば… 下記のグラフは毎月3万円ずつを異なる年率で積立てた場合の違いを表しています。

すこしでも利回りを高くすることができればお金は貯まりやすいもの。「非課税制度」と併用すれば違いがより鮮明に!

税制優遇を受けながら「長期・分散・積立」効果も期待できる制度をご紹介

掛金全額が所得控除の対象に

将来のプランのことでご不明点やお悩み事などありましたら、京都信用金庫へお気軽にご相談ください。

当金庫があなたの将来設計をサポートします

お気軽にご相談ください