新規でご加入を検討されている方

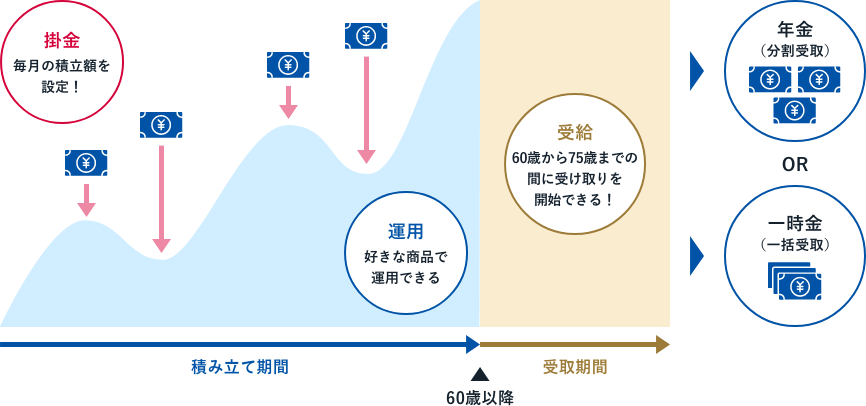

iDeCo(個人型確定拠出年金)の仕組み

iDeCo(イデコ/個人型確定拠出年金)とは、ご加入者が月々の掛金を積み立て(拠出)し、ご加入者自身が年金資産の運用方法を選択、その運用結果に基づいて受給するものです。制度運営や資産の管理等は、運営管理機関等の専門機関が行います。確定拠出年金制度は、毎月お金を積み立てて、より大きくふやして受け取ることを目指します。

-

Step1

拠出

毎月お金を積み立てることを

「掛金を拠出する」といいます -

Step2

運用

運用商品を選ぶことを

「運用を指図する」といいます -

Step3

受給

運用したお金を受取ることを

「受給する」といいます

- 公的年金を補う制度となります。原則として中途脱退や60歳までの途中引出しができません。

- 経済情勢・運用状況等によっては、必ずしも積み立てたお金が増えるわけではありません。運用の結果次第では減ることもあります。

制度イメージ

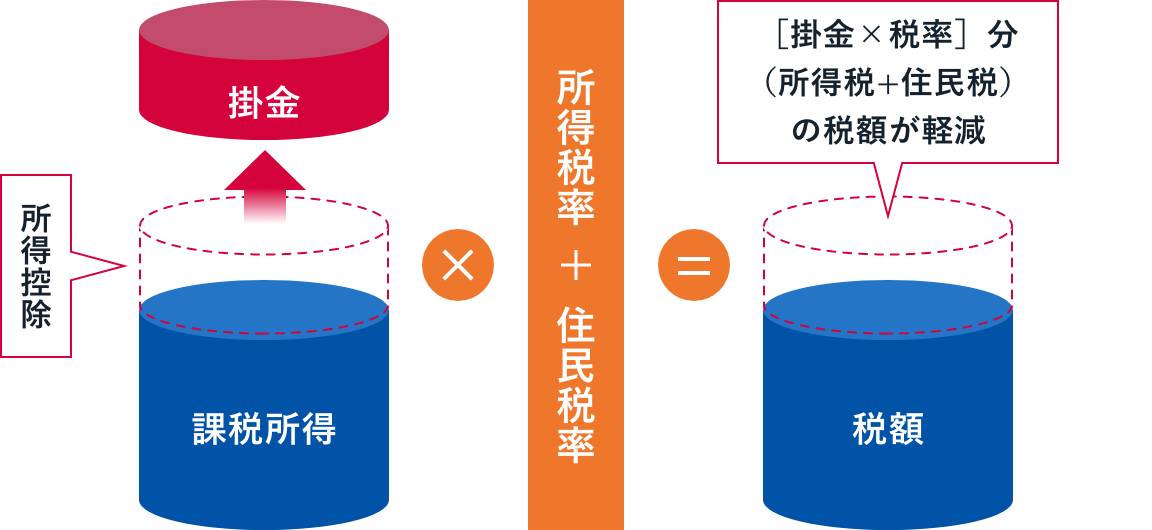

iDeCoの大きな特長は、掛金拠出時や運用、さらには受給時にいたるまで、税制優遇を受けられる点にあります。

3つの税制メリット

メリット1掛金拠出時に所得税と住民税を

軽減できます

iDeCoで積み立てた掛金に相当する金額が課税の対象となる所得から控除されるため、本来その分の所得にかかるはずだった所得税・住民税が軽減できます。

- 掛金には所得金額に応じて上限があります。

例えば

課税所得金額195万円超330万円以下の

会社員が年間276,000円(毎月23,000円)の

掛金を積み立てた場合

所得税と住民税の合算で

年間55,200円も節税に!

メリット2運用期間中の収益は非課税です

株式などで資産運用を行った場合、通常そこから得た利益に対しては約20%の税金がかかります。

iDeCoの場合、積み立てた資金はご自身が選択された商品(投資信託、定期預金など)で運用されますが、運用期間中は、その運用益が非課税となります。

メリット3受取時も税制面で優遇されます

iDeCoでは、積み立てたお金を受け取る際にも税制優遇があります。

-

分割で受取る場合老齢給付金を分割で受取る場合は雑所得となり、他の公的年金などと合算して公的年金等控除の対象となります。

分割で受取る場合老齢給付金を分割で受取る場合は雑所得となり、他の公的年金などと合算して公的年金等控除の対象となります。 -

一括で受取る場合老齢給付金を一括で受取る場合は退職所得となり、退職所得控除が受けられます。

一括で受取る場合老齢給付金を一括で受取る場合は退職所得となり、退職所得控除が受けられます。

加入可能範囲

加入可能範囲につきましては「iDeCo公式サイト」にてご確認ください。

運用について

運用方針、運用商品選択、配分などはご自身で決めていただきます。

運用商品は元本確保型商品(預金・保険)と投資信託商品の中からお客様のご判断により自由に組み合わせて利用・運用することができます。

-

元本確保型商品

- 預金

- 生命保険

-

投資信託商品

- 国内株式型

- 国内REIT型

- 外国株式型

- 外国REIT型

- 国内債券型

- バランス型

- 外国債券型

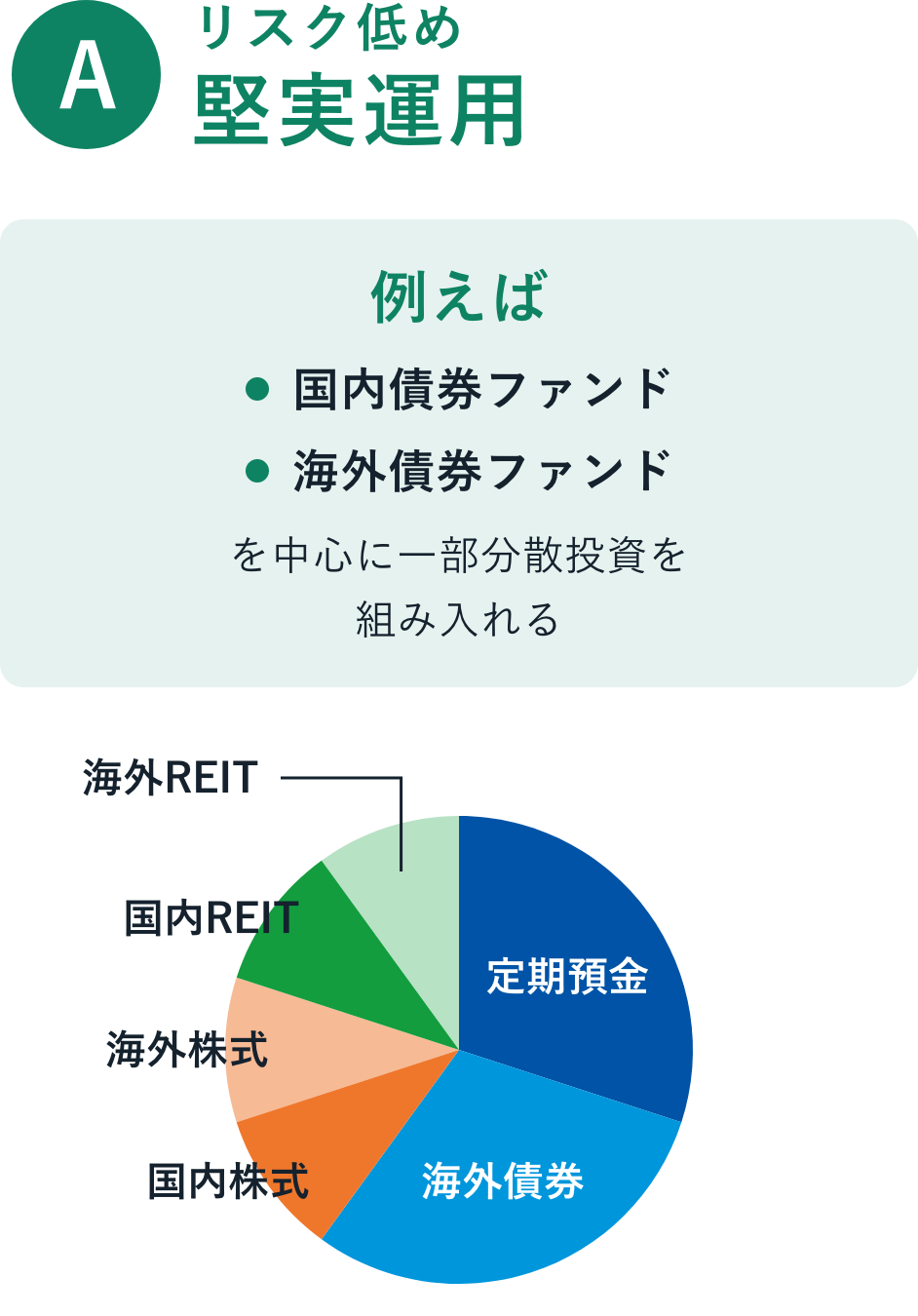

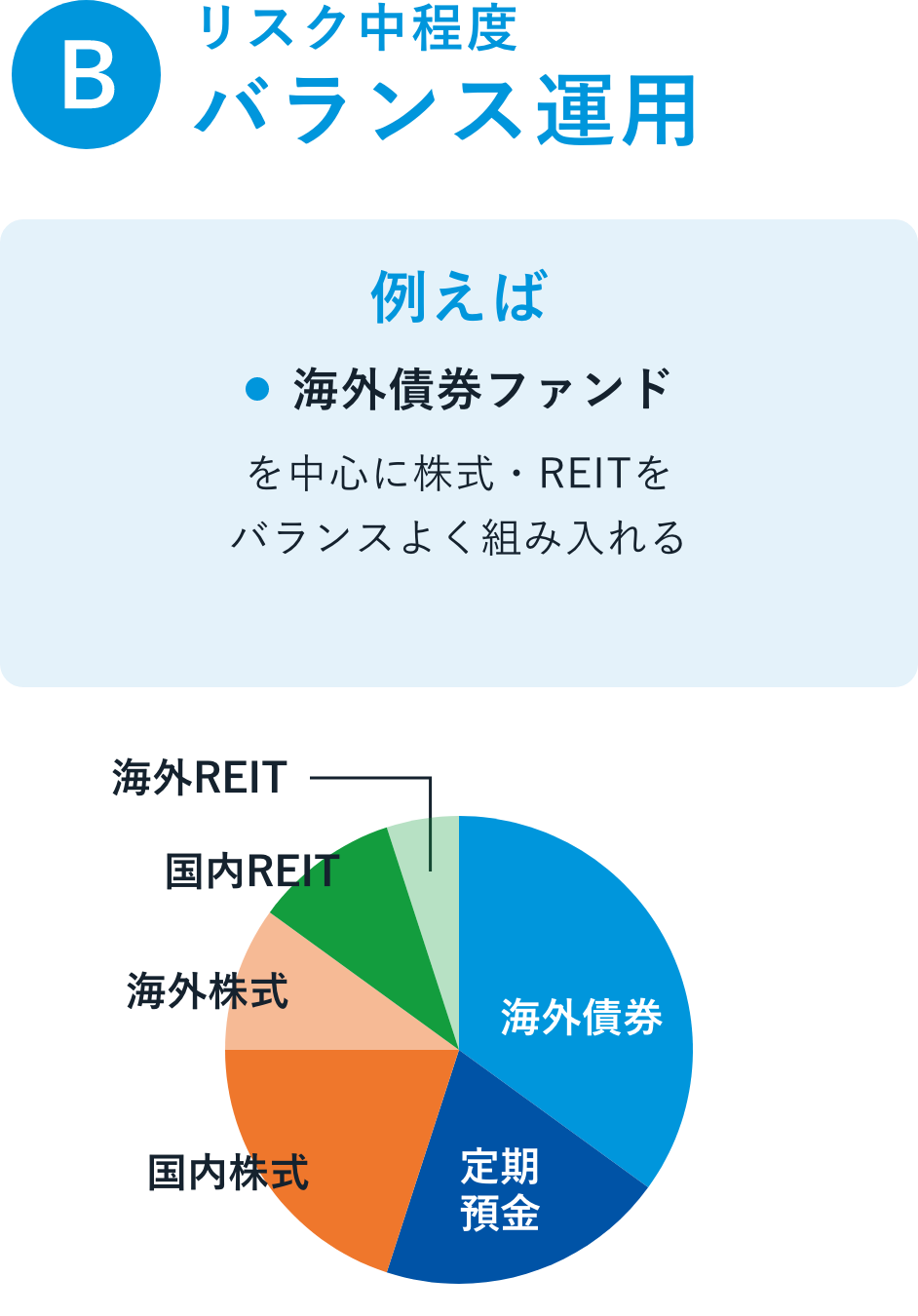

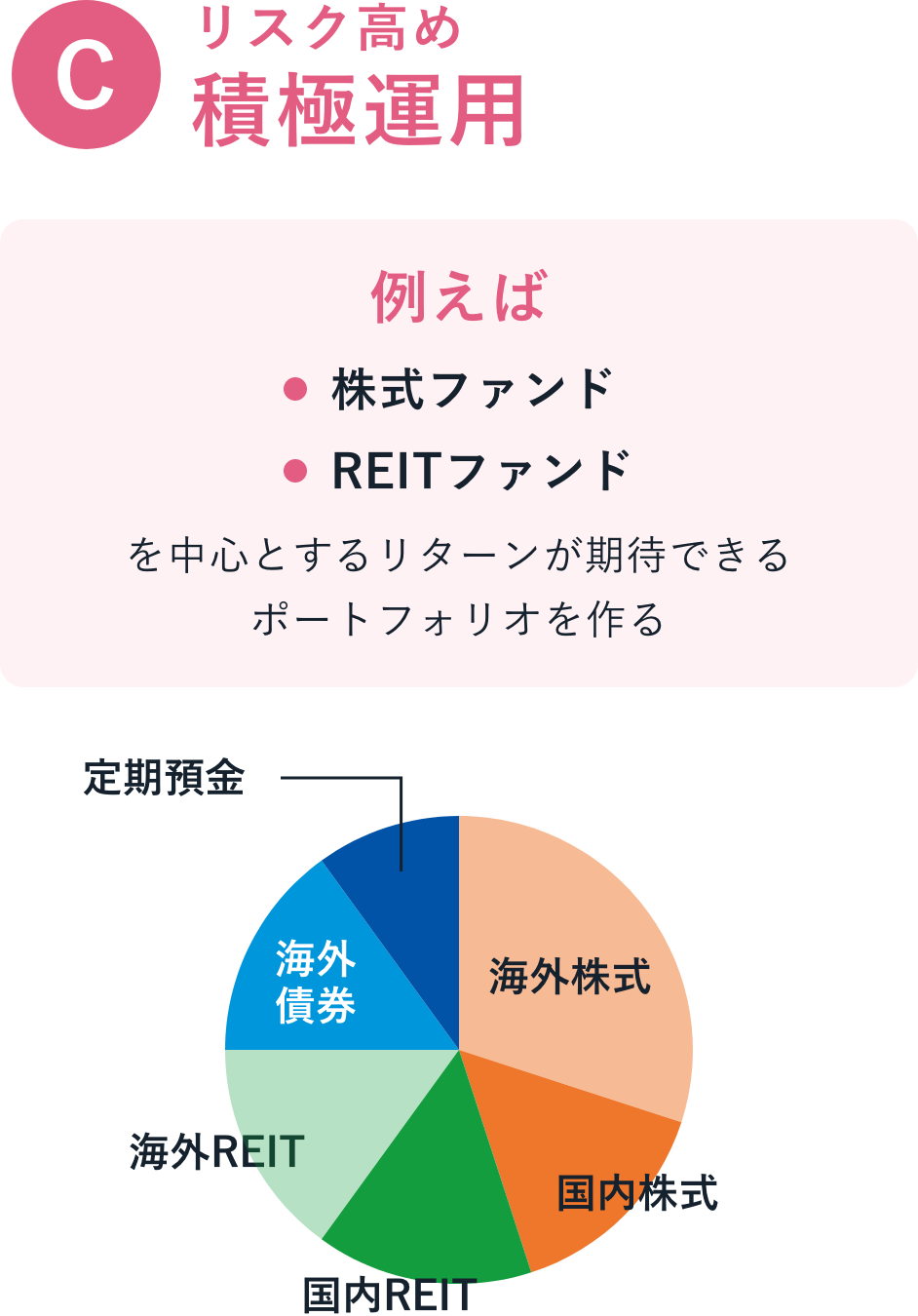

運用資産の配分(ポートフォリオ)

ご自身の運用に対する考え方や運用期間などによって、運用スタイルは変わります。

どれくらいのリスク(値動きのブレ幅)なら選択できるか考えた上で、運用資産の配分を決めましょう。

ポートフォリオの一例

- ポートフォリオ(資産配分)の一例

- ポートフォリオ(資産配分)の一例

- ポートフォリオ(資産配分)の一例

これら以外にも、ポートフォリオ(資産配分)には多種多様な組み合わせがあります。iDeCoでの資産運用方法にお悩みの際は、リモートLPAや店舗へご相談ください。

iDeCoについてご不明点や

ご質問がございましたら

コミュニティ・バンク京信へお気軽に

ご相談ください

お好きな場所から、土曜日も

店舗で話を聞く

転職・退職された方

企業型確定拠出年金にご加入されていた方で、転職・離職などをされた場合、ご自分の年金資産を次の制度に持ち運ぶことができ、これを移換といいます。引き続き掛金を拠出することも可能です。

企業型確定拠出年金に加入されていた方

60歳未満で企業型確定拠出年金を導入している企業を退職された方は、原則6ヵ月以内に確定拠出年金資産の移換手続きをする必要があります。

6ヵ月以内に移換手続きをしなかった場合

加入者資格を喪失した日の属する月の翌月から起算して、6ヵ月以内にご自身で移換手続きを行わない場合、年金資産は自動的に国民年金基金連合会に移換されます(自動移換)。

- 自動移換されると、掛金の拠出や運用指図・給付の請求ができません。また現金として管理されるため運用できません。

- 自動移換されている期間は通算加入者等期間に通算されません。

- 自動移換された月の4ヵ月後から管理手数料が徴収され、その他自動移換にかかる手数料が発生します。

ご加入済みの方

ご加入中のプランを下記より選択していただき、各リンク先から運用商品等をご確認いただけます。

しんきんiDeCo

J-PECコールセンター

(しんきんiDeCo担当)

<フリーダイヤル>0120-179-011

<受付時間> 平日9:00~20:00

土日9:00~17:00

祝休日、12月31日~1月3日を除く

また、土日はシステムメンテナンスにより

ご利用いただけない場合があります。

東京海上日動 401k(東京海上日動火災保険株式会社)※新規受付終了

東京海上日動火災保険株式会社を運営管理機関とするiDeCoの新規受付は終了しました。2022年12月までに東京海上日動火災保険株式会社を運営管理機関とするiDeCoに加入されているお客様は下記をご覧ください。

東京海上日動 401kコールセンター

<フリーダイヤル>0120-719-401

<受付時間>平日9:00~20:00

土日9:00~17:00

(祝休日、年末年始を除く)

信用金庫の確定拠出年金※新規受付終了

(信金中央金庫)

個人型運用商品一覧※現在新規受付を中止しています。

上記リンク先の運用商品一覧は、運営管理機関である京都信用金庫の責任において公表しております。

J-PECコールセンター

(しんきん確定拠出年金担当)

<電話番号>0120-394-025(個人型)

<受付時間>平日9:00~21:00

土日9:00~17:00

(祝日、12月31日~1月3日を除く)

確定拠出年金運営管理機関登録票

確定拠出年金運営管理業

登録番号96 京都信用金庫

iDeCoについてご不明点や

ご質問がございましたら

コミュニティ・バンク京信へお気軽に

ご相談ください

お好きな場所から、土曜日も

店舗で話を聞く