積立投資(定時定額購入取引)

積立投資のメリット

積立投資とは、お客様が指定された投資信託を、毎月決まった日に決まった金額をご指定の期間にわたって⾃動的に購⼊するサービスです。

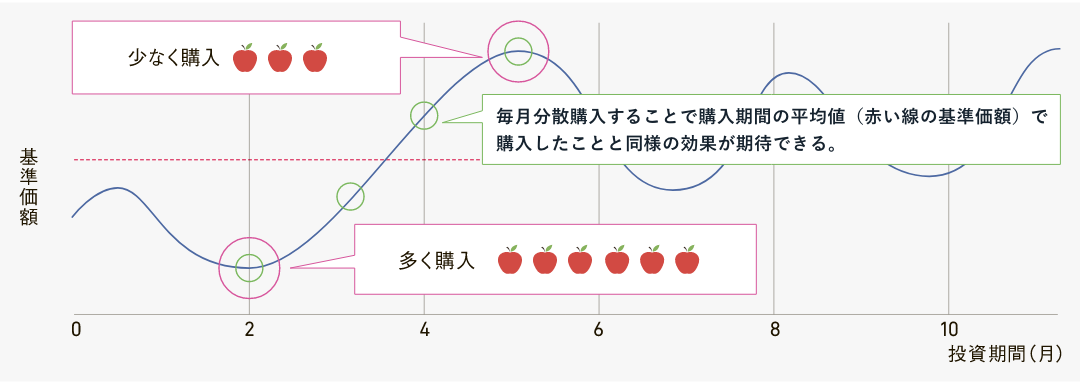

毎月決まった金額を購入することにより、高値のときには口数は少なく、安値のときには口数を多く購入することができ、購入単価を平準化することで、リスクを軽減する効果が期待できます。

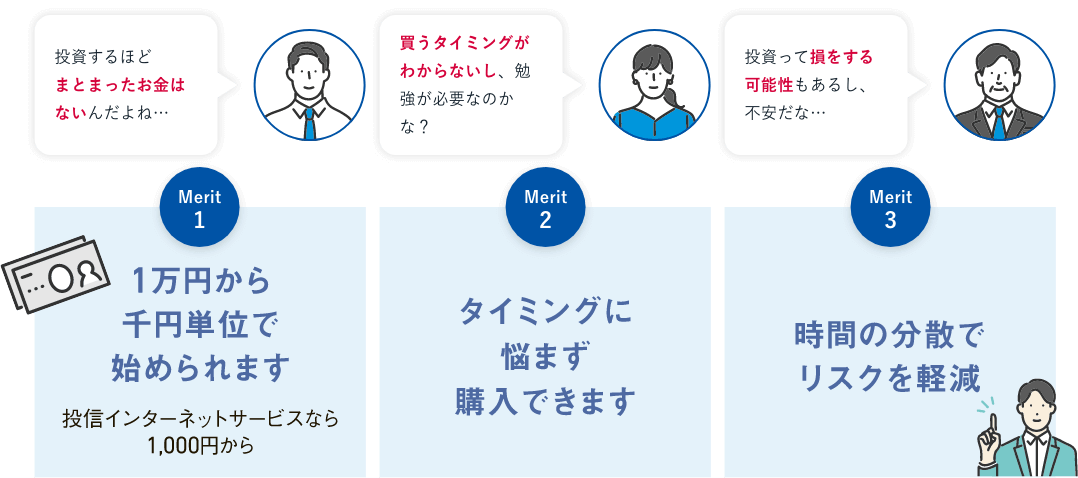

こんなお悩みにお応えできます!

初めての方でも無理なく投資を始めていただくことができます。

毎月決まった日に決まった金額を自動的に預金口座から引き落としされますので、つど購入手続のお手間がかかりません。

毎月購入することで購入時期の分散を図ることができ、投資リスクを軽減することができます。

積立投資による時間分散の効果

毎月決まった金額で積立投資をすることで、価格の高いときは少なく購入し、価格の安いときは多く購入することができます。

このような購入方法をドルコスト平均法といい、購入価額や個別元本、取得単価を平準化させる効果があります。

ドルコスト平均法の例

同じファンド20万円分を一度もしくは積立で購入した場合の平均取得単価

- 上記はあくまで仮定であり、実際の投資効果をお約束するものではありません。

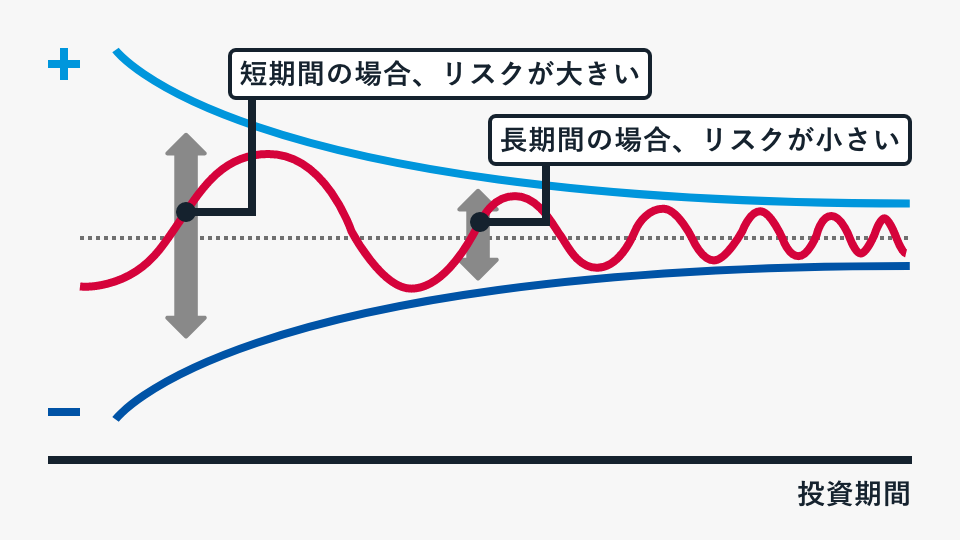

「長期運用」と「複利」の効果を活かす

-

長期運用相場は短期間でみると一時的な要因により大きく変動することがありますが、長期投資にすればするほど短期的な相場の動向に左右されにくくなる傾向があります。一般的には、投資期間が長くなるほどリスク(価額の振れ幅)が小さくなります。

長期運用相場は短期間でみると一時的な要因により大きく変動することがありますが、長期投資にすればするほど短期的な相場の動向に左右されにくくなる傾向があります。一般的には、投資期間が長くなるほどリスク(価額の振れ幅)が小さくなります。 -

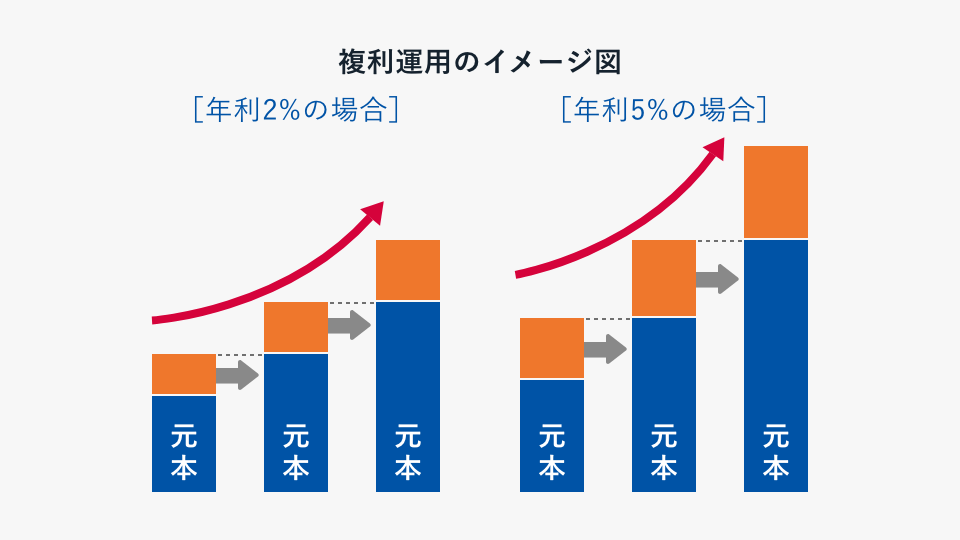

複利の力投資信託等で得られた収益を再投資して継続的に運用し、収益が収益を生む状況を作ることで、大きなリターンが期待できます。

複利の力投資信託等で得られた収益を再投資して継続的に運用し、収益が収益を生む状況を作ることで、大きなリターンが期待できます。

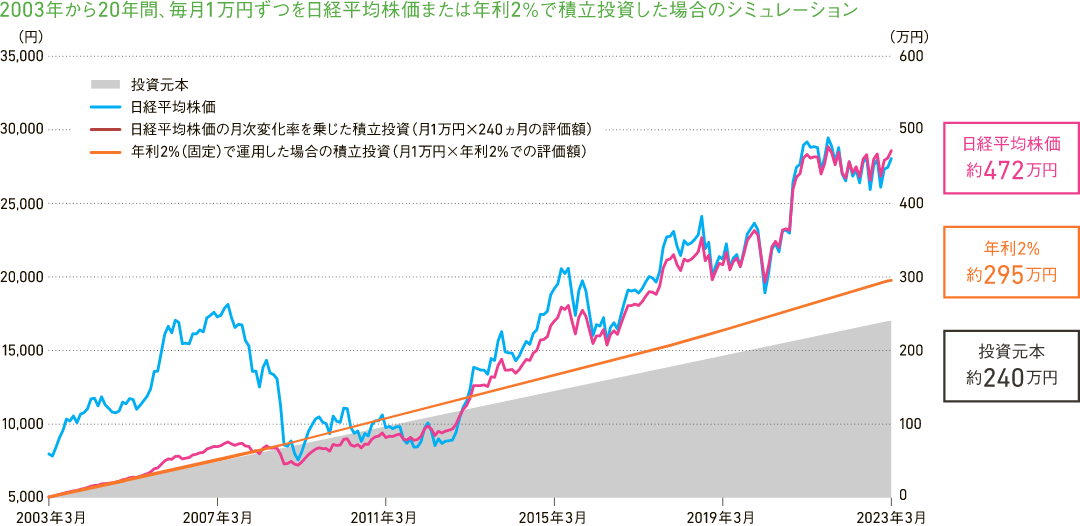

複利で積立投資した場合の例

毎月の積立金を1ヵ月複利で積立投資した場合の資産推移シミュレーション

- 税金・手数料等は考慮していません。

運用期間が長いほど“積立投資×複利”の相乗効果が発揮されます。

積立投資を活用した長期投資

- 上記はあくまでもシミュレーションであり、将来の市場環境等や運用成果等を示唆・保証するものではありません。

出所:ブルームバーグのデータを基に三菱UFJアセットマネジメント株式会社が作成。

NISAと組み合わせて活用するとさらに効果的です

積立投資の始め方

投資信託のお取引には「投資信託口座」の開設が必要です。

ご用意いただくもの

ご本人確認資料

(運転免許証、マイナンバーカードなど)

普通預金のお届出印とお通帳等の口座番号がわかるもの

マイナンバーを確認できる書類

(マイナンバーカードなど)

- 既に当金庫にマイナンバーを提出済の場合は不要です

ご来店不要で投資信託口座やNISA口座が開設できます!

または、お取引店舗にてお申込ください。

購入するファンドを決めましょう。

ファンドの探し方

ご自身の運用方針を

確認しましょう

- 予算・運用期間・損益額の目安・リスク許容度

- 投資方法(一括・積立)等

運用方針に合ったファンドを

見つけましょう

- 投資対象(株式・債券等)

- 投資国(国内・海外等)

- 投資分類(アクティブ・インデックス)等

お申込方法

京信投信インターネットサービスまたは店舗窓口

具体的なお取引までの流れについてはこちらをご確認ください

積立(自動引落)スタート

積立投資(定時定額取引)の概要

| 積立方法 | 預金口座からの自動振替により、投資信託を毎月一定金額で買付けます。 |

|---|---|

| 対象ファンド | 当金庫で取扱中のすべてのファンドからお選びいただけます。

|

| お申込単位 | 1万円以上1千円単位(1ファンドごと)(ただし投信インターネットサービスでのお申込みの場合は1千円以上1千円単位)

|

| 振替日 (ご購入代金引落日) |

毎月1日または15日(振替日が休日の場合は翌営業日の引落しとなります。) |

| 買付日 | ご購入代金引落日の翌々営業日に投資信託の買付を行います。基準価額の適用日は、ファンドにより異なりますので、詳しくは投資信託説明書(目論見書)でご確認ください。 |

| 振替口座 (引落口座) |

投資信託取引口座の指定預金口座に限ります。(ご本人名義の預金口座に限ります。) |

| 解約 | 原則いつでも可能です。 (解約価額の決定する日および解約代金のお支払日等はファンドごとに異なりますので、投資信託説明書(目論見書)等でご確認ください。) |

| 貸越利用 | 予定引落日の当金庫所定の引落時限における振替口座(引落口座)の残高が指定引落金額に満たない場合、投資信託の購入は行われません。 (カードローンおよび総合口座当座貸越によるご購入代金の引落しは行いません。) |

投資信託にかかる手数料等および税金、リスク、ご注意点について

〈投資信託にかかる手数料等及び税金、リスクについて〉

- 投資信託のご購入時には、お申込手数料(申込口数、金額に応じ、基準価額に対し最大3.3%<税込>)が必要です。また、換金時には、信託財産留保額(換金時の基準価額に対し最大0.5%)が必要です。保有期間中は信託報酬(信託財産の純資産総額に対し最大年率2.42%<税込>)及び監査費用、その他費用等が信託財産から支払われます。ファンドごとに異なりますので、詳細は「投資信託説明書(交付目論見書)」等によりご確認ください。なお、手数料等の合計額については、お申込金額、保有期間、運用状況等に応じて異なりますので、表示することはできません。

- 投資信託にかかる税金について、個人のお客様の場合、収益分配時の普通分配金については配当所得、換金時及び償還時の差益については譲渡所得として課税されます。なお、NISA口座における配当・譲渡所得については非課税となります。

- 投資信託は、組入れ有価証券等の値動きやその発行者の信用状況の変化などの影響により基準価額が上下するため、お受取金額が投資元本を割り込むリスクがあります。また、外貨建て資産に投資するものは、為替相場の変動などの影響により基準価額が上下するため、お受取金額が投資元本を割り込むリスクがあります。

- 各ページに掲載された各ファンドへのご投資にかかる手数料等及びリスクについては、当サイトの「取扱ファンド一覧」-「分配金・情報BOX」に「投資信託説明書(交付目論見書)」が掲載されておりますので、当該ページをお開きいただき、よくお読みください。

〈投資信託ご購入にあたってのご注意点〉

- 投資信託は預金、保険契約ではなく、元本及び利回り、分配金の保証はありません。

- 投資信託の運用による利益及び損失はご購入されたお客様に帰属します。

- 一部の投資信託では、お取扱いできない日や大口の換金について制限がある場合があります。

- 投資信託は預金保険機構、保険契約者保護機構の保護の対象ではありません。

- 当金庫が取扱う投資信託は、投資者保護基金の対象ではありません。

- 当金庫は販売会社であり、投資信託の設定・運用は各運用会社(投資信託委託会社等)が行います。

- 投資信託の取得のお申込みに関しては、クーリングオフ(書面による契約解除)の適用はありません。

- 投資信託をお申込みの際は、あらかじめ最新の「投資信託説明書(交付目論見書)」及び「投資信託説明書(目論見書)補完書面」等を必ずお読みいただき、内容をご確認・ご理解の上、ご自身でご判断ください。

- インターネット専用ファンドを除き、「投資信託説明書(交付目論見書)」及び「投資信託説明書(目論見書)補完書面」等は当金庫本支店にご用意いたしております。なお、当サイトに「取扱ファンド一覧」及び「投資信託説明書(交付目論見書)」等を掲載しております。

- 当資料は京都信用金庫が独自に作成したものであり、金融商品取引法に基づく開示資料ではありません。