投資信託と

上手に付き合うコツ

コア・サテライト運用を取り入れましょう

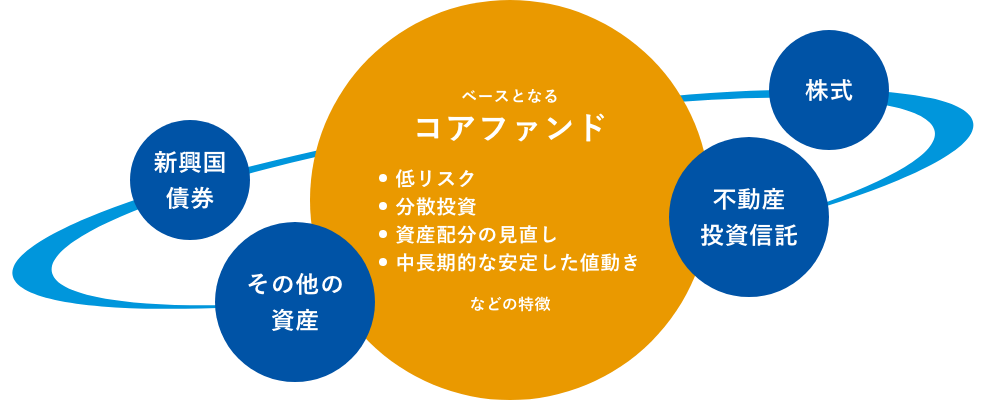

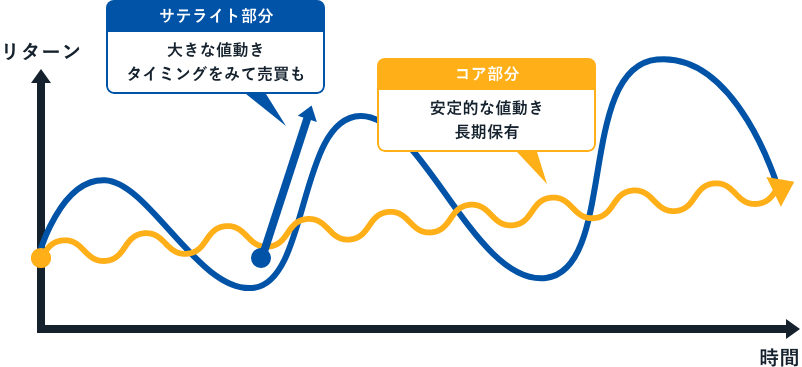

コア・サテライト運用とは

一般的に、コア(ファンド)は老後資金等の中長期目線で安定的に資産を守るための運用として、安定的な値動きが期待されるファンドで運用します。

一方、サテライト(ファンド)は余裕資金等を活用し、資産をふやすための運用を行います。攻めの姿勢でリスクを取り、積極的に高いリターンを求めるファンドで運用するのが特長です。

このように、「コア」と「サテライト」の2つに分けて考え、運用全体として過度のリスクを回避しながら、リターンの上積みを狙う運用のことを「コア・サテライト運用」といいます。

■「コア」と「サテライト」に分けて考えよう

コアファンド(安定運用)

比較的リスク・リターンの小さな資産で運用するファンド

- バランスファンド

- 国内債券

- 先進国債券(為替ヘッジあり)など

サテライトファンド(積極運用)

比較的リスク・リターンの大きな資産で運用するファンド

- 株式

- 不動産投資信託など

- 考え方を示したイメージであり、すべてのケースを表すものではありません。

- 上記はイメージです

「コア」と「サテライト」を組み合わせてバランスよく安定した資産づくりをめざしましょう

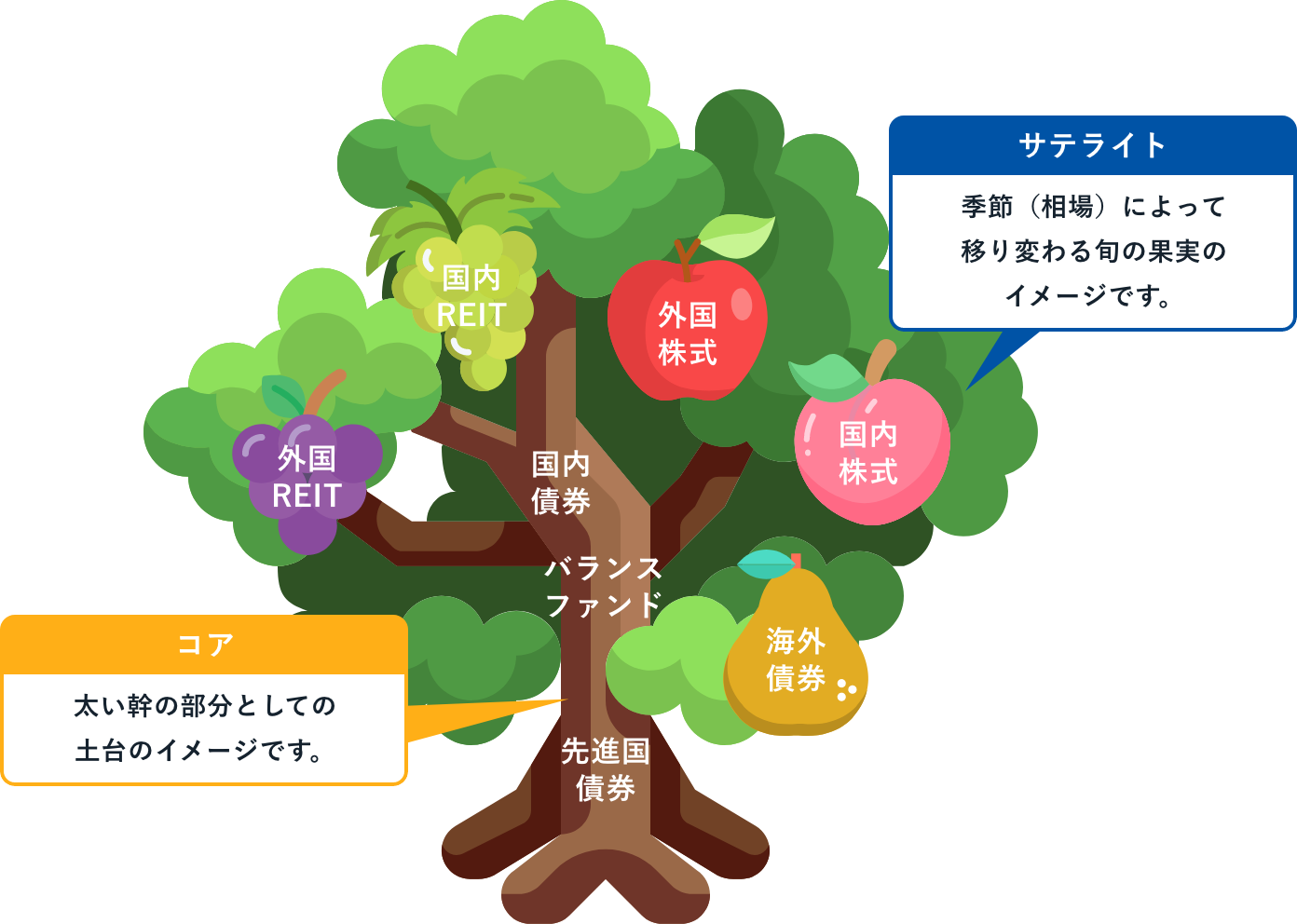

「コア」と「サテライト」を選んでみましょう

木に例えると・・・

まずはコアの部分をしっかり固めて、資産形成の安定した土台を作っていきましょう。

コアに向いているファンド

「バランスファンド」「国内債券」「先進国債券(為替ヘッジあり)」など

次に積極的な運用をめざす、サテライトファンドを追加していきましょう。

サテライトに向いているファンド

「株式」「不動産投資信託」など

-

「取扱ファンド一覧」を見る

-

「国際株式」ファンド一覧を見る

-

「国内株式」ファンド一覧を見る

-

「不動産投資信託」ファンド一覧を見る

-

「国際株式」ファンド一覧を見る

-

「国内株式」ファンド一覧を見る

-

「不動産投資信託」ファンド一覧を見る

ファンド選びでお困りでしたらお気軽にご相談ください

-

お近くの店舗を探す

店舗・ATMのご案内

-

お好きな場所から、土曜日でも

オンライン相談サービス

「リモートLPA」

より安定した資産形成を行うために、長期投資でリスクを軽減しながら、資産運用をしてきましょう。

また、急な相場変更(急な天候の変化)に一喜一憂せず、定期的にコア(幹)とサテライト(果実)のバランスをチェックしながらじっくりと成長を見守りましょう。

資産配分バランスの定期的な見直しについてはこちら

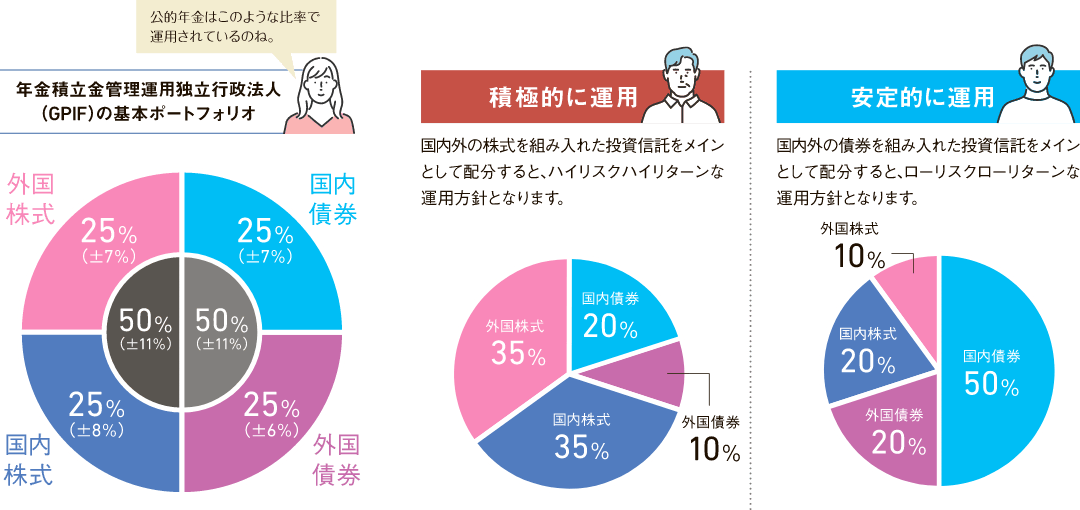

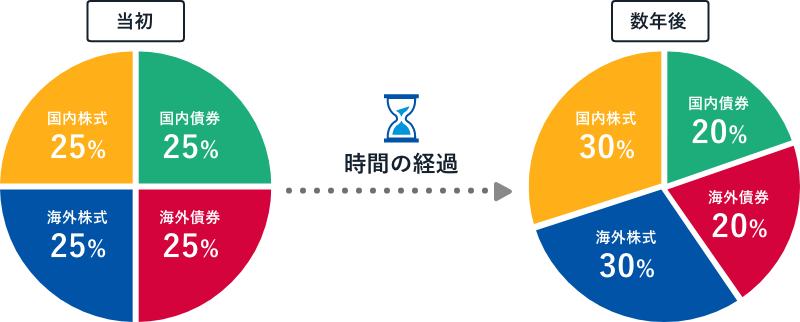

資産配分(ポートフォリオ)の例

運用資産のうち、国内株式、国内債券、外国株式、外国債券などの資産の割合をどのくらい購入するかで、リスクの大きさが分かれます。

資産配分の見直し

資産配分の見直しの重要性

投資信託は、自分の投資目的やリスク許容度に合った資産配分を検討し、その組み合わせで投資を行います。しかし、相場環境は常に変動していくので、時間の経過とともにその配分は設定時から徐々にずれていくものです。

そのままにしておくと、思わぬリスクをとっていたり、期待した収益を得られなくなってしまう可能性があります。保有する投資資産の割合を定期的に見直し、調整することが重要です。

相場の変動により時間の経過とともにバランスが変わっていく

資産配分の見直し

資産配分の見直し方法について

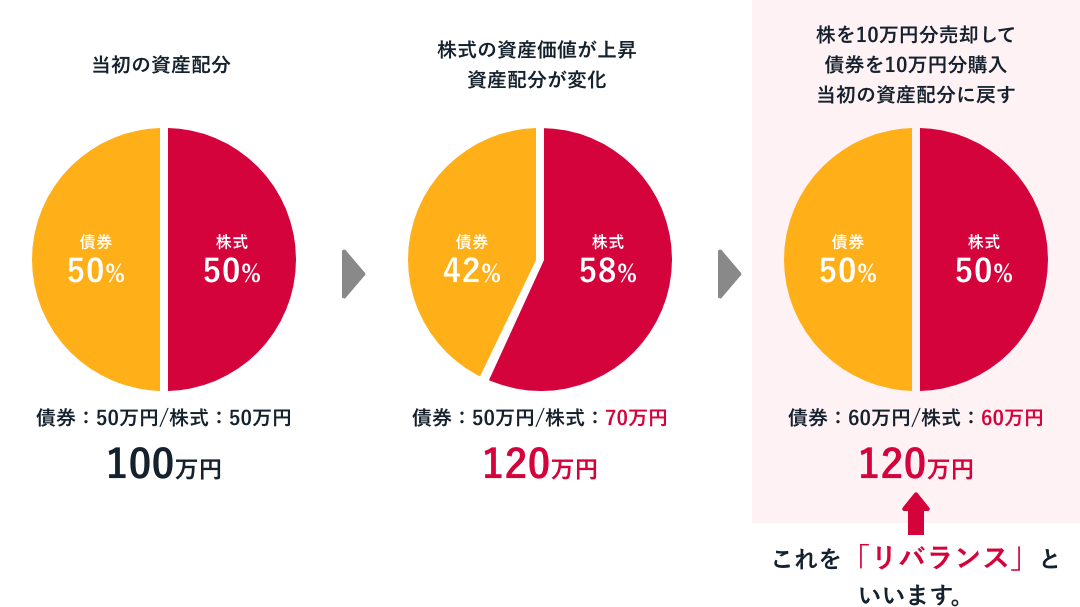

資産配分を見直す方法として「リバランス」と「リアロケーション」という2つの方法があります。

「リバランス」は当初設定した資産配分に調整し直すことをいい、「リアロケーション」は資産配分そのものを見直すことをいいます。

リバランス

当初設定した資産配分に調整し直すこと

- 経済状況や世界情勢に大きな変化がない

- 当初の投資目的やリスク許容度に戻す

リアロケーション

資産配分そのものを見直すこと

- 経済状況や世界情勢に大きな変化が生じた

- 投資目的やリスク許容度を変更する

リバランスについて

資産価値は運用成果によって常に変化します。そのため、資産配分の定期的な診断とアフターケアが大切です。

この定期的な資産の見直しを「リバランス」といいます。知らない間に予想とかけ離れたパフォーマンスになってしまうことがないよう、定期的に「リバランス」を行うようにしましょう。

- 新たな資金で調整を行う方法もあります

ポイント

リバランスのタイミング

- 「半年」~「1年」ごとに行うと効果的

- 「ボーナス時期」や「年度末」など、定期的にチェックを行う日を決めておき、資産比率に5%~10%程度のかい離が生じていた場合に行う

- 特定の資産が急に値上がり・値下がりした場面で、臨機応変に行う

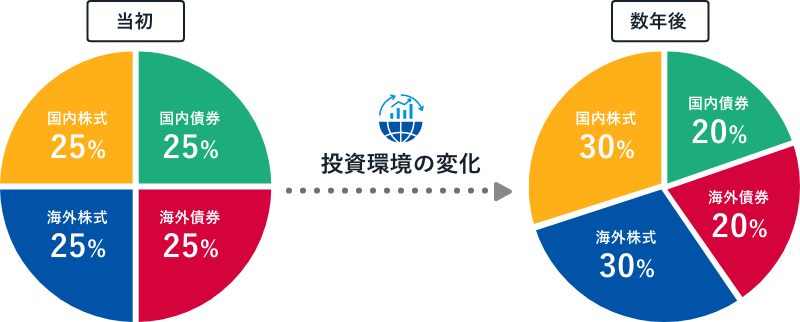

リアロケーションについて

リアロケーションは当初設定した資産配分そのものを見直すことをいいます。

投資環境や経済環境の変化に伴い、最適な資産配分比率も変化する可能性があります。

加えて、投資目的やリスク許容度に合った資産配分を改めて考える必要があるときに有効です。

ポイント

リアロケーションのタイミング

- 経済状況や世界情勢に大きな変化が生じたとき

- 「半年」~「1年」ごとに資産配分そのものを再検討すると効果的

- 「ボーナス時期」や「年度末」など、定期的にチェックを行う日を決めておき、資産比率に5%~10%程度のかい離が生じていた場合

- 投資目的やリスク許容度を変更したいとき

資産価値は運用成果によって常に変化していくため、資産配分の定期的な見直しが大切です。見直しの方法やファンド選びでお困りの場合はお気軽にご相談ください

-

お好きな場所から、土曜日でも

オンライン相談サービス

「リモートLPA」 -

お近くの店舗を探す

店舗・ATMのご案内

取り崩し運用について

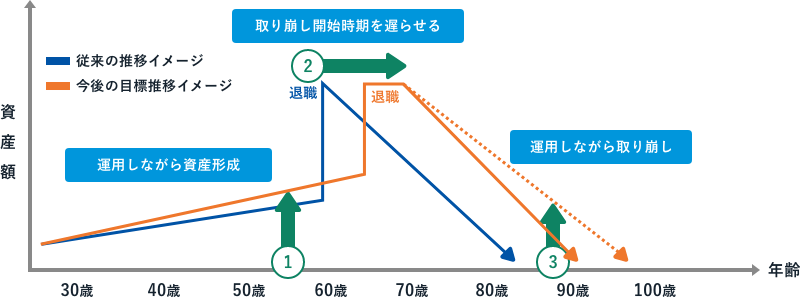

老後資金の寿命を延ばすためには、「定年後も運用を続けながら取り崩す」ことが基本となります。

より良い将来を描くためには、長期的な視点を持ち、老後資金を準備し、資産の維持・運用をしながら取り崩すことが重要になってきます。

退職後もお金を運用して増やしながら、取り崩していくことで、資産の急激な減少を防げます。老後資産の枯渇を防ぐために、「運用しながら取り崩す」ためのポイントをお伝えします。

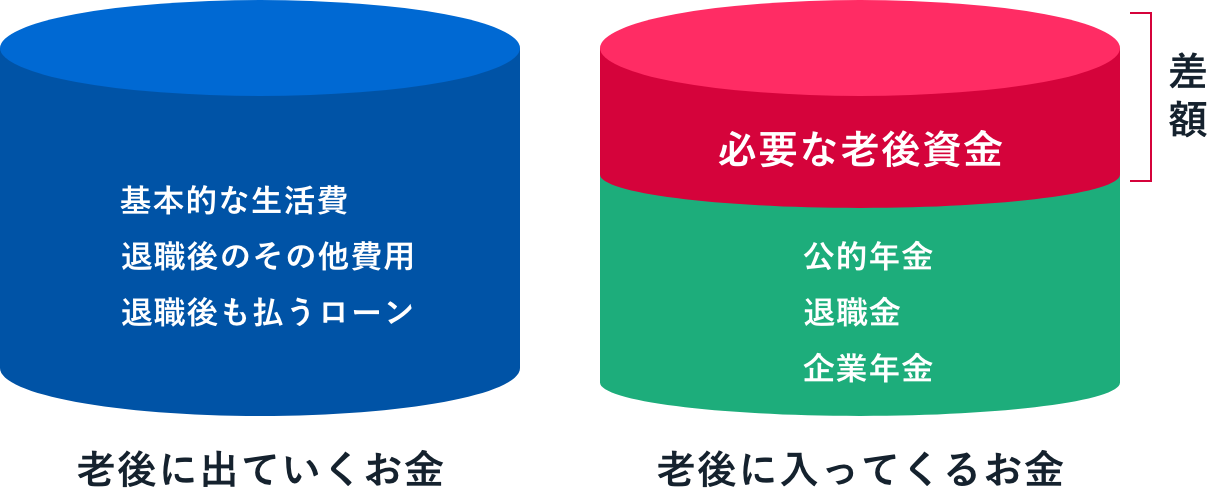

老後に必要となる資金を知りましょう

「出ていくお金」と「入ってくるお金」の差額が必要な老後資金となります。

その他にも「余暇活動のための費用」や「インフレによるお金の価値の変化」考慮しましょう

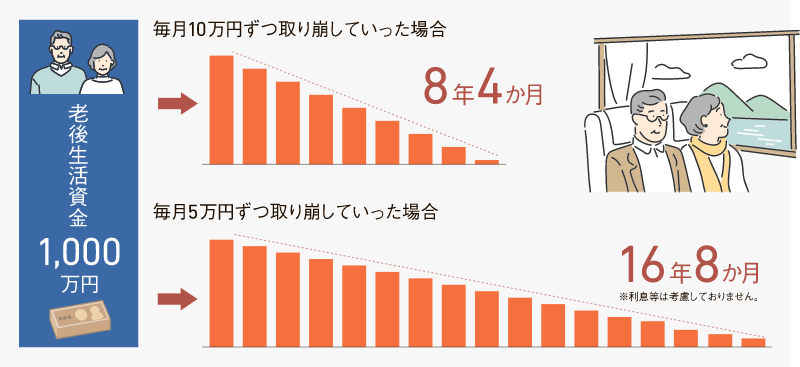

資産寿命を考えましょう

資産1,000万円から取り崩した場合のお金の寿命

お金を長生きさせるために検討したい3つのポイント

ポイント①:資産形成期は「長期・分散・積立投資」による運用

「長期投資」は、短期で売買のタイミングを狙うのではなく、相場環境に左右されずにファンドを保有し続けるなど、長期的に投資を継続することです。長く保有することで、市場の成長を享受できるだけでなく、リスクを軽減する効果も期待できます。

「分散投資」は、投資対象資産や地域、購入するファンドや時間を分散させることで、保有資産全体の価額変動幅を小さく抑え、リターンの安定を狙う投資方法です。

「積立投資」は、買い時を見極めることをせず、一定期間ごとに一定金額を買い付けるため購入単価の平準化とリスクの軽減が期待できる方法です。

ファンドを選ぶ際は、ポートフォリオに積立ファンドを組み合わせることで全体の値動きを抑える効果についても考えてみましょう。

また、同じカテゴリ―のファンドであれば運用コストが低いファンドを選ぶ、といった比較も大切といえます。

ポイント②:取り崩す時期を遅らせる

60歳の退職時からすぐに資産の取り崩しを開始すると老後資産が早期に枯渇する可能性が高まってしまいます。

そこで、ポートフォリオ全体の見直しを行い現役時代から積み立てる資産額を増やしたり、退職時期を遅らせて就労期間を延ばしたりと、資産残高を増加させる工夫や資産残高の総額がピークといえる状態を維持することを意識しましょう。

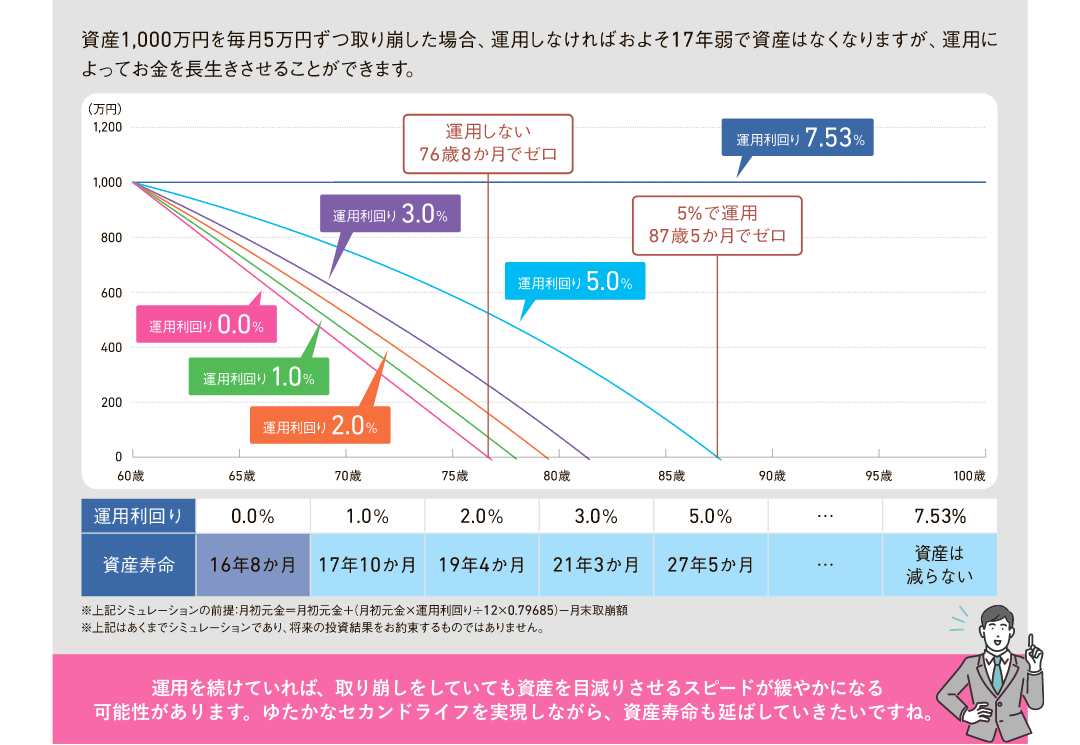

ポイント③:必要に応じて引き出しながら細く長く運用を継続する

退職してからは資産を取り崩す必要性が高くなりますが、資産運用を継続しながら引き出しをすることで、資産寿命を延ばす効果が期待できます。

例えば、12万円を毎月取り崩した場合の資産寿命について、運用利回り別に見てみましょう。

資産1,000万円を毎月5万円ずつ取り崩した場合の資産寿命

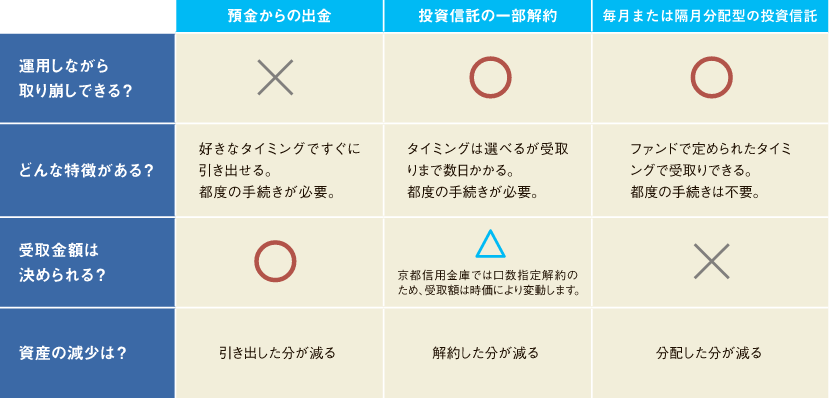

取り崩し方法について

運用を継続しながら資産を取り崩す方法はさまざまです。

資産の性質やご自身の生活に合った方法で引き出していきましょう。

投資信託にかかる手数料等および税金、リスク、ご注意点について

〈投資信託にかかる手数料等及び税金、リスクについて〉

- 投資信託のご購入時には、お申込手数料(申込口数、金額に応じ、基準価額に対し最大3.3%<税込>)が必要です。また、換金時には、信託財産留保額(換金時の基準価額に対し最大0.5%)が必要です。保有期間中は信託報酬(信託財産の純資産総額に対し最大年率2.42%<税込>)及び監査費用、その他費用等が信託財産から支払われます。ファンドごとに異なりますので、詳細は「投資信託説明書(交付目論見書)」等によりご確認ください。なお、手数料等の合計額については、お申込金額、保有期間、運用状況等に応じて異なりますので、表示することはできません。

- 投資信託にかかる税金について、個人のお客様の場合、収益分配時の普通分配金については配当所得、換金時及び償還時の差益については譲渡所得として課税されます。なお、NISA口座における配当・譲渡所得については非課税となります。

- 投資信託は、組入れ有価証券等の値動きやその発行者の信用状況の変化などの影響により基準価額が上下するため、お受取金額が投資元本を割り込むリスクがあります。また、外貨建て資産に投資するものは、為替相場の変動などの影響により基準価額が上下するため、お受取金額が投資元本を割り込むリスクがあります。

- 各ページに掲載された各ファンドへのご投資にかかる手数料等及びリスクについては、当サイトの「取扱ファンド一覧」-「分配金・情報BOX」に「投資信託説明書(交付目論見書)」が掲載されておりますので、当該ページをお開きいただき、よくお読みください。

〈投資信託ご購入にあたってのご注意点〉

- 投資信託は預金、保険契約ではなく、元本及び利回り、分配金の保証はありません。

- 投資信託の運用による利益及び損失はご購入されたお客様に帰属します。

- 一部の投資信託では、お取扱いできない日や大口の換金について制限がある場合があります。

- 投資信託は預金保険機構、保険契約者保護機構の保護の対象ではありません。

- 当金庫が取扱う投資信託は、投資者保護基金の対象ではありません。

- 当金庫は販売会社であり、投資信託の設定・運用は各運用会社(投資信託委託会社等)が行います。

- 投資信託の取得のお申込みに関しては、クーリングオフ(書面による契約解除)の適用はありません。

- 投資信託をお申込みの際は、あらかじめ最新の「投資信託説明書(交付目論見書)」及び「投資信託説明書(目論見書)補完書面」等を必ずお読みいただき、内容をご確認・ご理解の上、ご自身でご判断ください。

- インターネット専用ファンドを除き、「投資信託説明書(交付目論見書)」及び「投資信託説明書(目論見書)補完書面」等は当金庫本支店にご用意いたしております。なお、当サイトに「取扱ファンド一覧」及び「投資信託説明書(交付目論見書)」等を掲載しております。

- 当資料は京都信用金庫が独自に作成したものであり、金融商品取引法に基づく開示資料ではありません。