NISA(少額投資非課税制度)

NISAとは?

NISAは、個人投資家のための少額投資非課税制度の愛称です。日本にお住まいで、利用を希望する年の1月1日現在で18歳以上の方なら誰でも利用できる制度です。

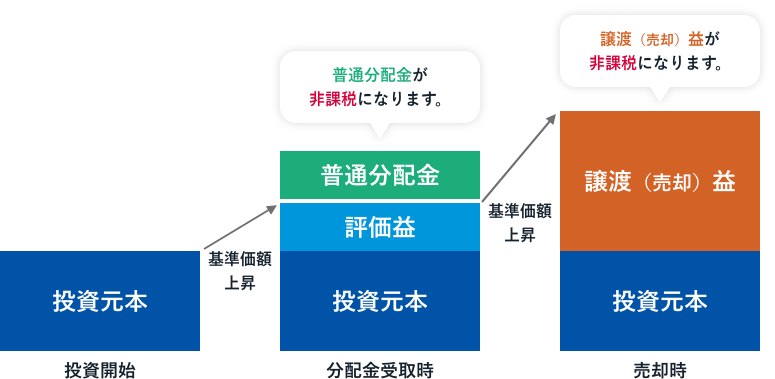

NISA口座を開設して株式投資信託等を購入すると、「譲渡(売却)益」と「普通分配金」にかかる税金が非課税になります。

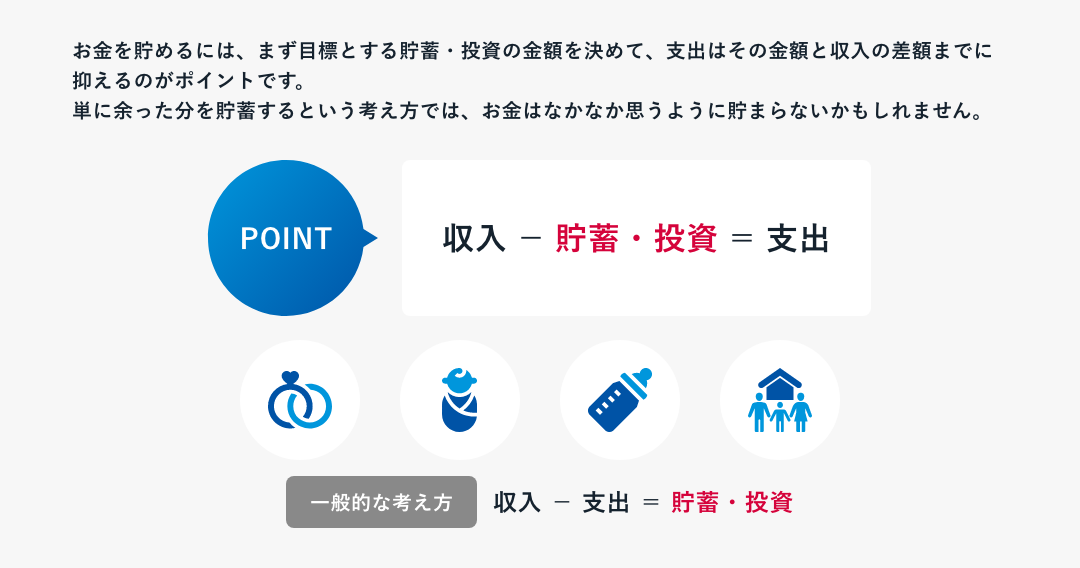

夢や希望を叶えるためには、まとまったお金が必要になる場合があります。

NISA制度を活用して、資産形成の第一歩を踏み出してみませんか?

NISAなら、資産運用の利益に税金がかかりません!

NISAを利用することで、譲渡(売却)益等の課税が免除されます。NISAの細かいルールはたくさんありますが、まずはポイントを押さえましょう。

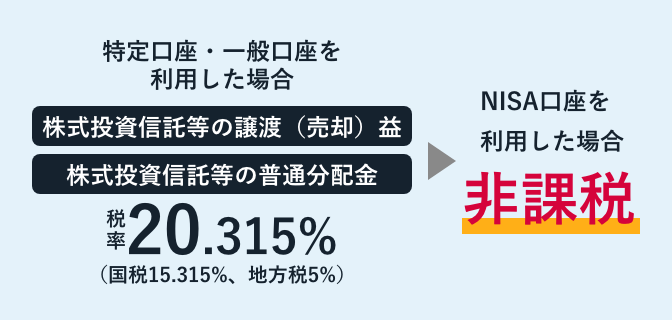

- 特定口座・一般口座では、上場株式等の譲渡(売却)益および分配金・配当金に対して、所得税約20%が課税されます。

2013年1月から2037年12月末までの25年間は、東日本大震災からの復興のために、復興特別所得税0.315%が上乗せされます。

- 売却時にかかる手数料等は考慮していません。

NISAで株式投資信託に投資したときのイメージ

- 特別分配⾦(元本払戻⾦)はそもそも非課税であるため、NISA⼝座における制度上のメリットを享受できません。

NISAを利用して資産運用をすれば、運用で増えたお金に税金がかからなくなるんだね。

NISAは18歳以上なら誰でも使えるのも嬉しいね!

おさえておきたいNISAのポイント

NISAのポイント

-

投資によって得られた

投資によって得られた

運用益が非課税になります譲渡(売却)益や受け取った分配金などの投資運用益(通常は約20%の課税)に、税金がかからなくなります。 -

非課税保有期間は無期限。

非課税保有期間は無期限。

いつでも売却可能保有期間に期限はありません。

また、いつでも売却可能です。 -

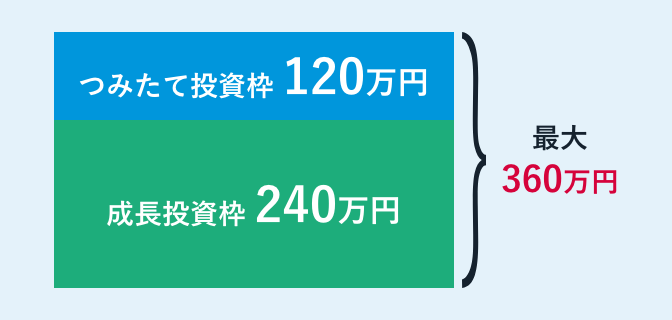

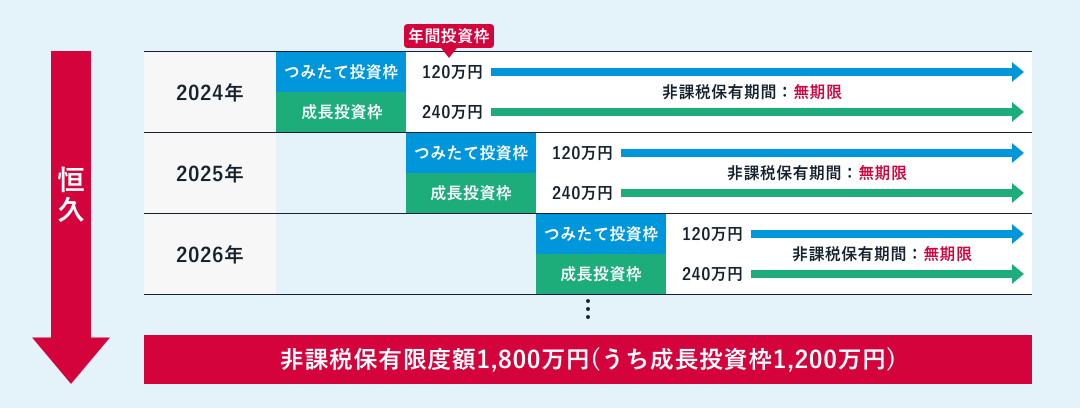

非課税投資枠は

非課税投資枠は

年間最大360万円年間投資枠は、つみたて投資枠が120万円、成長投資枠が240万円で、合計年間最大360万円の投資が可能です。 -

非課税保有限度額

非課税保有限度額

1,800万円一人あたりの投資枠は、1,800万円です。そのうち成長投資枠は1,200万円、1,800万円すべてをつみたて投資枠で利用することも可能です。 -

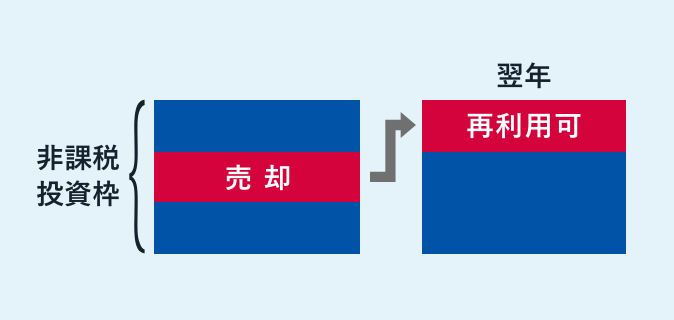

売却した分の枠の再利用可能簿価(取得金額)で投資枠の管理を行います。

売却した分の枠の再利用可能簿価(取得金額)で投資枠の管理を行います。

売却分は、翌年以降、再利用することが可能です。 -

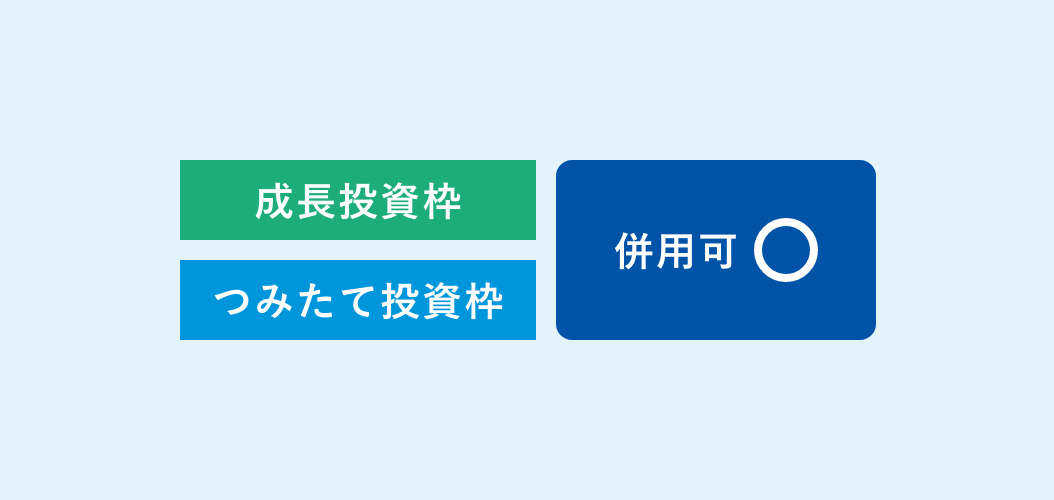

つみたて投資枠・成長投資枠の併用可つみたて投資枠と成長投資枠は、併用することができます。

つみたて投資枠・成長投資枠の併用可つみたて投資枠と成長投資枠は、併用することができます。

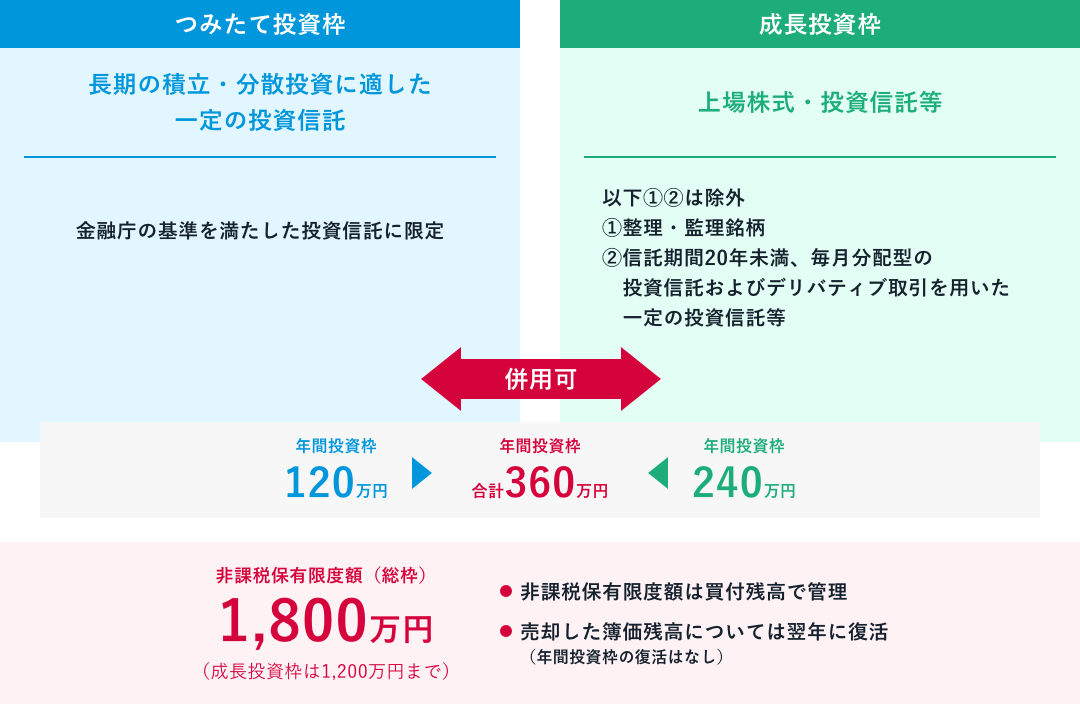

NISAの概要

| つみたて投資枠 |

成長投資枠 | |

|---|---|---|

| 対象年齢 | 18歳以上 | 18歳以上 |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有期間 | 無期限 | 無期限 |

| 非課税保有限度額 (総枠) |

1,800万円

|

|

| 1,200万円(内数) | ||

| 口座開設期間 | 恒久 | 恒久 |

| 投資対象商品 | 長期の積立・分散投資に適した 一定の投資信託 (金融庁の基準を満たした投資信託に限定) |

上場株式・投資信託等 (①整理・監理銘柄 ②信託期間20年未満、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託等を除外) |

| 投資(購入)方法 | 積立投資 | 一括投資 積立投資 |

NISA制度のイメージ図

非課税枠の再利用について

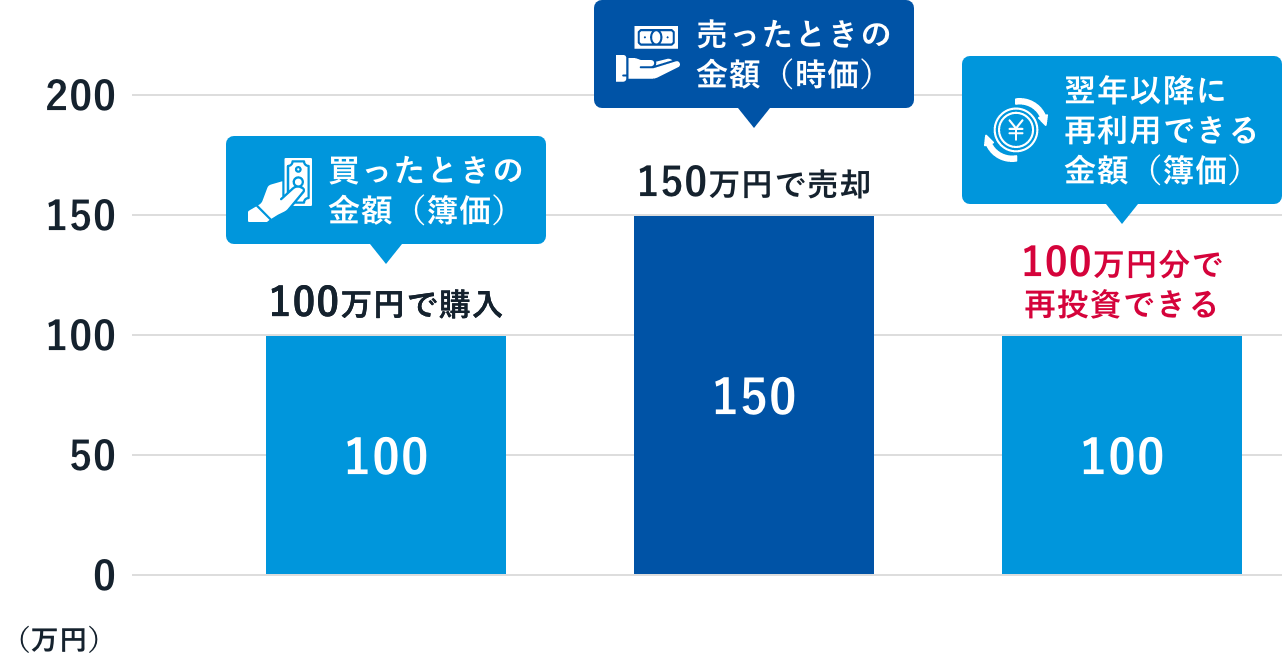

非課税保有限度額の枠は、保有商品を売却すればその分の枠が空いて、翌年には再び利用できるようになります。

注意点としては、再利用できる枠の金額は売った時の金額(時価)ではなく、その商品を買った時の金額(簿価)になることです。

例えば、100万円で買った商品が150万円に値上がりした時点で売った場合を考えてみましょう。

この場合、買った時の100万円分の枠が空き、その100万円分が再び購入できる金額(枠)となります。

ただし、空いた枠を再利用できるのは翌年からとなる点と、年間投資枠の上限を超えて投資することはできない点に注意が必要です。

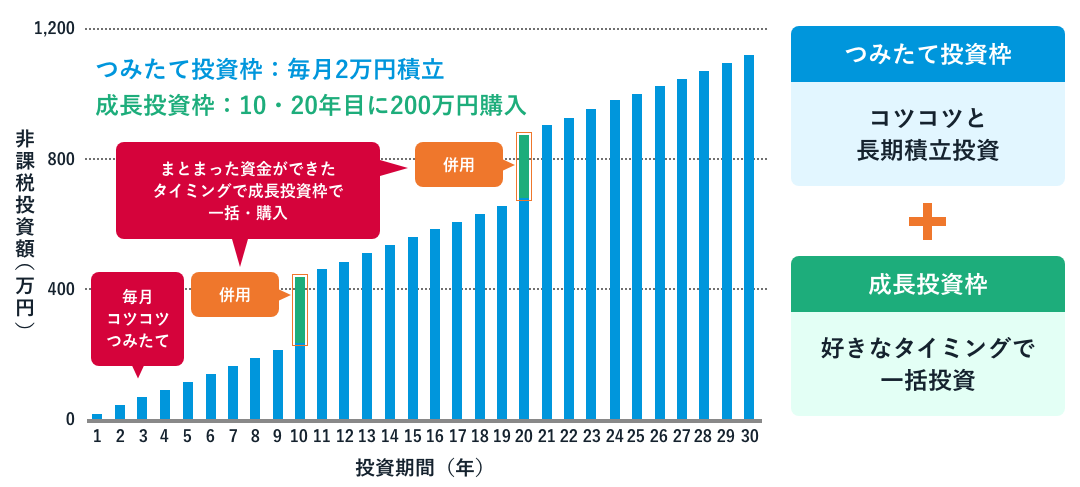

「つみたて投資枠」と「成長投資枠」の併用

NISAには、「つみたて投資枠」と「成長投資枠」があり、それぞれ投資対象となる金融商品、年間投資枠などが異なり、併用が可能です。

併用した場合、年間投資枠は最大360万円、非課税保有限度額は最大1,800万円(「成長投資枠」は内枠で最大1,200万円)となります。

「つみたて投資枠」と「成長投資枠」の併用イメージ

非課税期間が無期限だから、自分自身のライフプランにあわせて長期的な目線で資産形成ができるね。二つの枠を組み合わせて、計画的に資産をそだてよう!

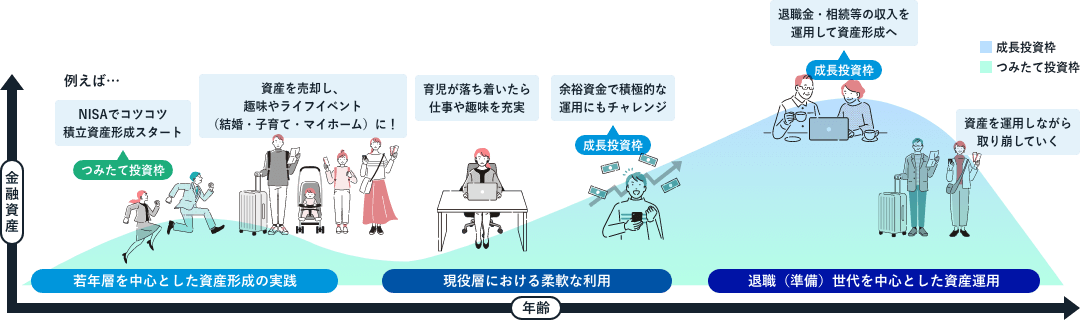

人生100年時代のライフプランにあわせた資産形成

NISA口座で保有する上場株式や株式投資信託等を売却した場合、その買付額分だけ非課税保有額が減少しますが、減少した分は翌年以降、新たな投資に利用可能となるため、ご自身のライフプランにあわせて積み立てたり、取り崩したりすることが可能です。

世代別 資産形成のNISA活用例

若年層を中心とした資産形成の実践

活用ポイント

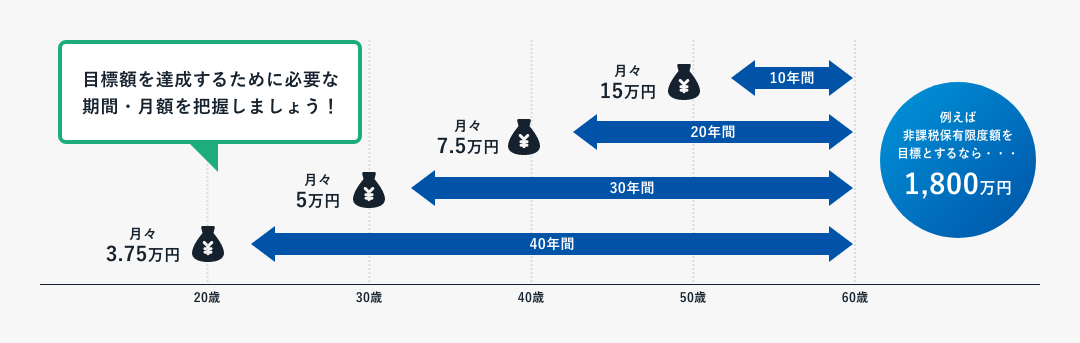

現役世代(若年層)は時間のメリットを存分に生かしましょう

同じ目標金額でも、より早く投資を始めるほど目標達成までの時間を長く確保できるため、月々の積立額を抑えることができます。

また、長期的に投資をすることで短期的な市場動向に左右されにくくなります。

このようなメリットを生かして、早いうちからコツコツと非課税枠を活用していきましょう。

- 非課税保有限度額(1,800万円)を使い切る必要はありません。ご自身のライフプランにあわせた金額で自由に資産形成ができます。

現役層における柔軟な利用

- 非課税保有限度額(1,800万円)を使い切る必要はありません。ご自身のライフプランにあわせた金額で自由に資産形成ができます。

活用ポイント

つみたて投資枠にプラスαで成長投資枠の活用の検討も

仕事での収入も増え、生活に余裕が出てくる一方で、今後のライフイベントのためにお金を貯めていくタイミングになります。

つみたて投資枠での投資を継続しつつ、家計の見直しをするなどして、プラスαの資産形成も行っていきましょう。

一般的に50代になるとお子さまの教育費等の支出が終わり余剰資金が作りやすいため、しっかり投資を行っていくことが大切です。

積立投資にあわせて、成長投資枠を活用するなども視野に入れていくといいかもしれません。

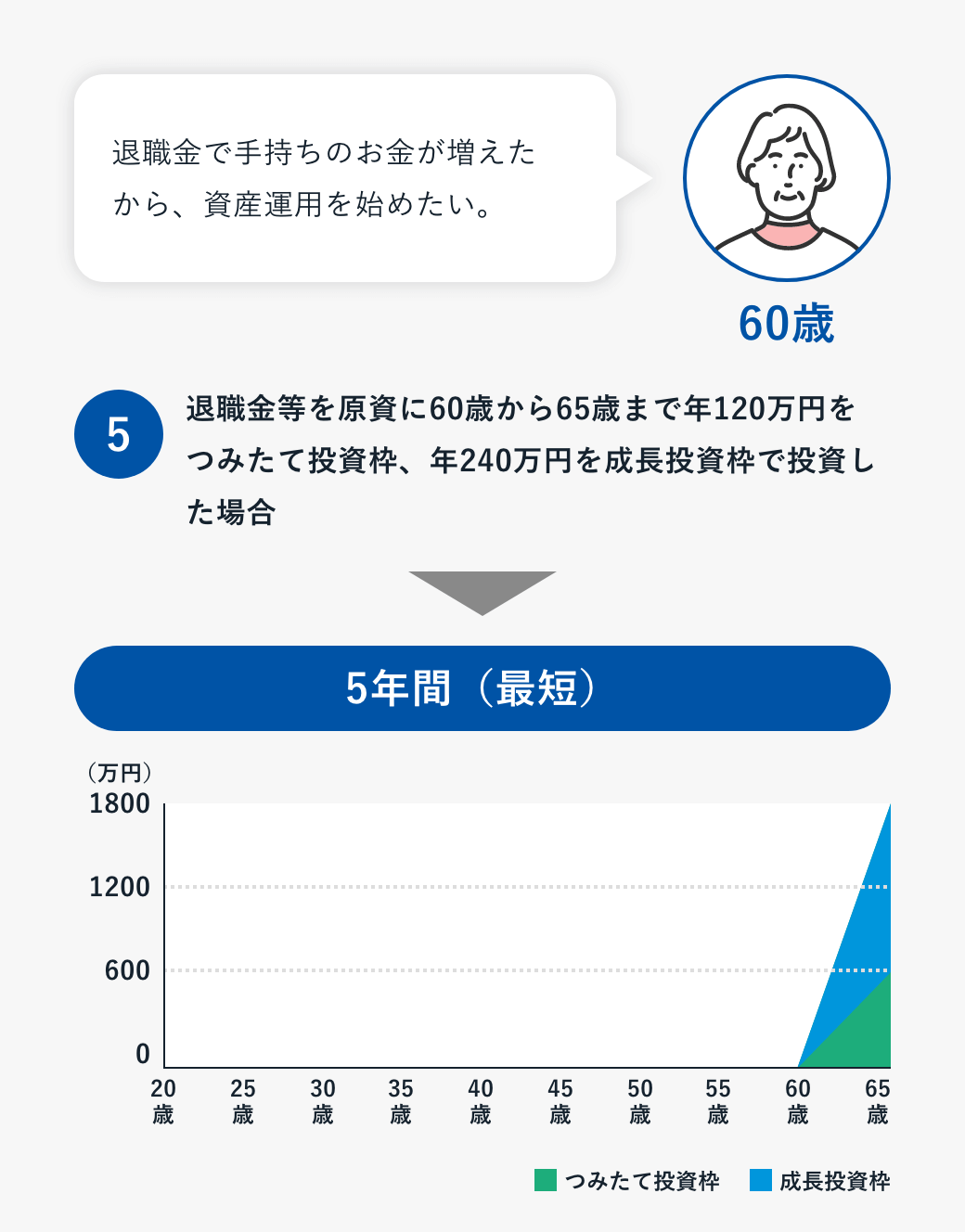

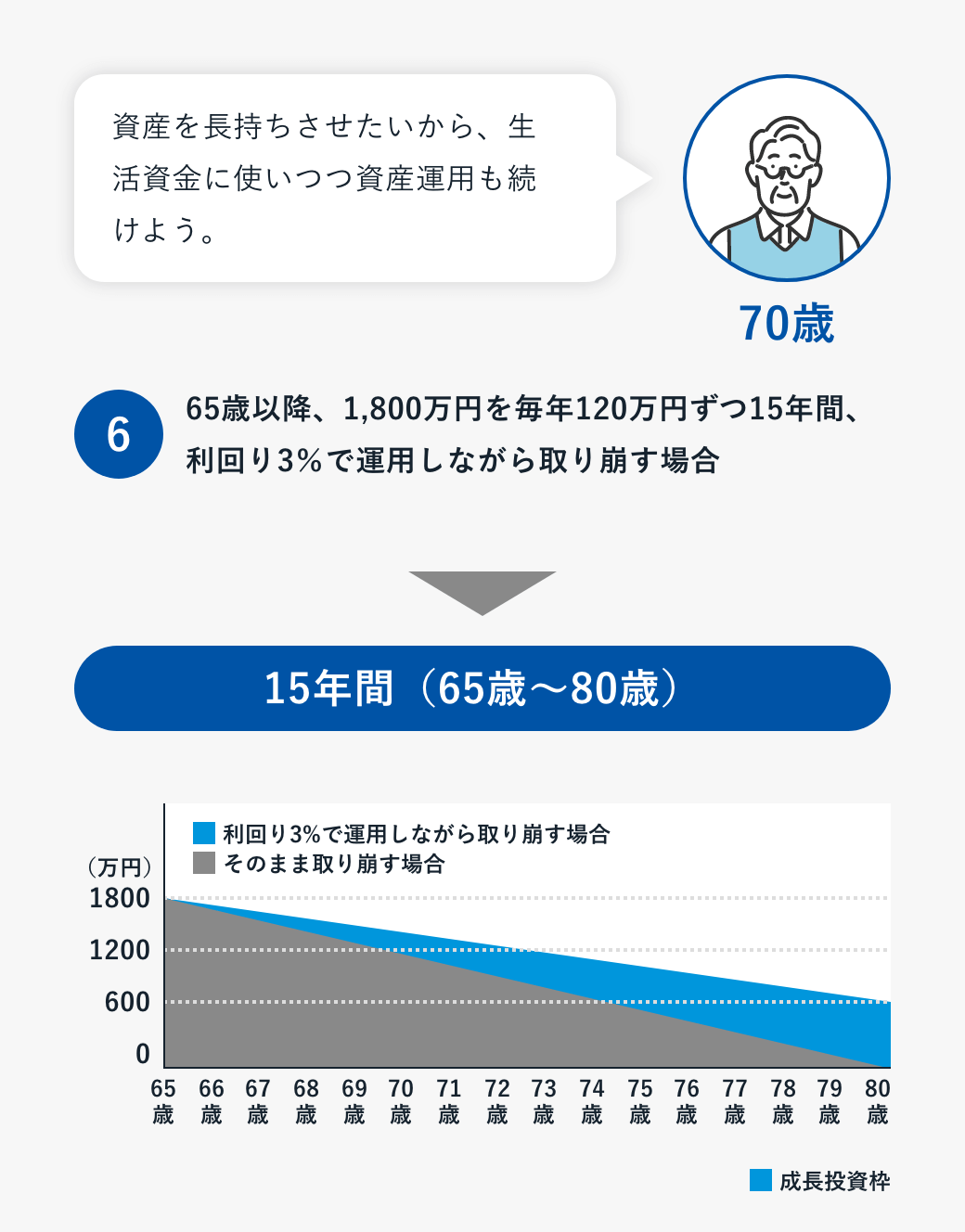

退職(準備)世代を中心とした資産運用

- 非課税保有限度額(1,800万円)を使い切る必要はありません。ご自身のライフプランにあわせた金額で自由に資産形成ができます。

活用ポイント

資産運用でお金を長持ちさせる方法を考えるタイミングです

退職後は収入が減少し、場合によってはこれまで貯めてきたお金を切り崩して使っていく時期に入ります。

これからの人生に必要なお金をリストアップして、余裕のあるお金は、例えばNISA枠を活用して投資するなど、お金の寿命を延ばす方法を考えて楽しいセカンドライフを送れるようにしましょう。

ライフステージに応じて資産運用のかたちを見直すことが大切だね。預金や保険などもあわせて、資産全体のバランスを考えながらNISAを活用しよう。

NISA Q&A

Q NISAでつみたて投資枠と成長投資枠を別々の金融機関で利用することはできますか?

別々の金融機関で利用することはできません。NISAを利用できる金融機関は1年単位ごとに1つに限定されます。

Q NISAで成長投資枠だけを使うことはできますか?

成長投資枠だけを利用することは可能です。ただし、非課税保有限度額1,800万円のうち1,200万円までしか利用できません。

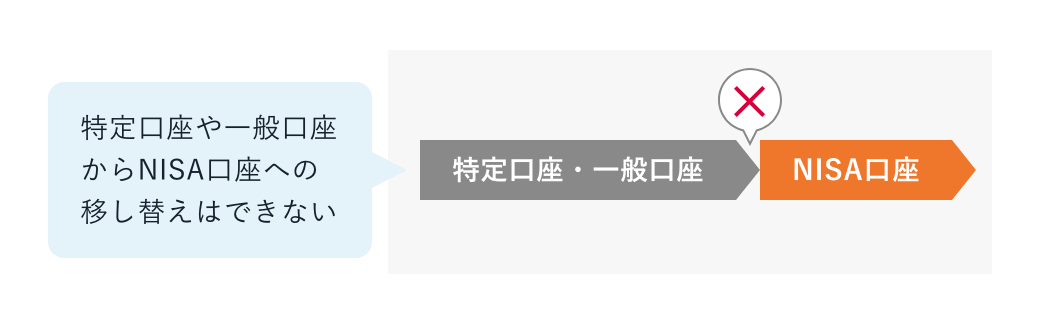

Q 特定口座で持っている投資信託をNISA口座に移すことはできますか?

既に保有している商品をNISA口座に移すことはできません。

非課税の対象は、NISA口座で新たに購入した投資信託などです。

Q 2023年以前のNISA(つみたてNISAや一般NISA)で保有する商品を、つみたて投資枠や成長投資枠に移すことはできますか?

できません。つみたてNISAや一般NISAで保有する商品は、それぞれの非課税保有期間(購入時からつみたてNISAは20年間、一般NISAは5年間)が終了した時点で、特定口座や一般口座などの課税口座に移されます。

Q NISA口座を利用する金融機関を変更できますか?

NISA口座は年単位で金融機関を変更できます。

NISA口座の金融機関変更には変更前の金融機関と変更後の金融機関、両方での手続きが必要です。

お申込時期とNISA口座の利用状況によって、変更できる年が変わります。

該当年に一度でもNISAの非課税枠を利用すると、その年分は金融機関の変更ができません。

以下の表を目安に、お申込ください。

<申込時期別のNISA口座変更可能年>

| お申込時期 | 該当年の非課税枠利用の有無 | NISA口座変更可能年 |

|---|---|---|

| 該当年の 1月~9月末 |

利用あり | 「翌年分」から変更可

|

| 利用なし | 「当年分」から変更可 | |

| 該当年の 10月~12月末 |

利用あり | 「翌年分」から変更可 |

| 利用なし |

<金融機関を変更する際の流れ>

- 変更前のNISA口座開設金融機関で金融機関変更を申込む

変更前の金融機関より「非課税口座廃止通知書」または「勘定廃止通知書」が発行されます。 - 当金庫でNISA口座開設申込手続きを行う

「非課税口座廃止通知書」または「勘定廃止通知書」の原本をご提出ください。 - 金融機関変更とNISA口座開設手続きが完了

税務署での審査完了後、結果を郵送でご通知いたします。

- 非課税口座開設には、特定口座または一般口座の開設が必要です。

くわしくは、お問い合わせください。

-

お近くの店舗を探す

店舗・ATMのご案内 -

お好きな場所から、土曜日も

オンライン相談サービス

「リモートLPA」

投資信託にかかる手数料等および税金、リスク、ご注意点について

〈投資信託にかかる手数料等及び税金、リスクについて〉

- 投資信託のご購入時には、お申込手数料(申込口数、金額に応じ、基準価額に対し最大3.3%<税込>)が必要です。また、換金時には、信託財産留保額(換金時の基準価額に対し最大0.5%)が必要です。保有期間中は信託報酬(信託財産の純資産総額に対し最大年率2.42%<税込>)及び監査費用、その他費用等が信託財産から支払われます。ファンドごとに異なりますので、詳細は「投資信託説明書(交付目論見書)」等によりご確認ください。なお、手数料等の合計額については、お申込金額、保有期間、運用状況等に応じて異なりますので、表示することはできません。

- 投資信託にかかる税金について、個人のお客様の場合、収益分配時の普通分配金については配当所得、換金時及び償還時の差益については譲渡所得として課税されます。なお、NISA口座における配当・譲渡所得については非課税となります。

- 投資信託は、組入れ有価証券等の値動きやその発行者の信用状況の変化などの影響により基準価額が上下するため、お受取金額が投資元本を割り込むリスクがあります。また、外貨建て資産に投資するものは、為替相場の変動などの影響により基準価額が上下するため、お受取金額が投資元本を割り込むリスクがあります。

- 各ページに掲載された各ファンドへのご投資にかかる手数料等及びリスクについては、当サイトの「取扱ファンド一覧」-「分配金・報BOX」に「投資信託説明書(交付目論見書)」が掲載されておりますので、当該ページをお開きいただき、よくお読みください。

〈投資信託ご購入にあたってのご注意点〉

- 投資信託は預金、保険契約ではなく、元本及び利回り、分配金の保証はありません。

- 投資信託の運用による利益及び損失はご購入されたお客様に帰属します。

- 一部の投資信託では、お取扱いできない日や大口の換金について制限がある場合があります。

- 投資信託は預金保険機構、保険契約者保護機構の保護の対象ではありません。

- 当金庫が取扱う投資信託は、投資者保護基金の対象ではありません。

- 当金庫は販売会社であり、投資信託の設定・運用は各運用会社(投資信託委託会社等)が行います。

- 投資信託の取得のお申込みに関しては、クーリングオフ(書面による契約解除)の適用はありません。

- 投資信託をお申込みの際は、あらかじめ最新の「投資信託説明書(交付目論見書)」及び「投資信託説明書(目論見書)補完書面」等を必ずお読みいただき、内容をご確認・ご理解の上、ご自身でご判断ください。

- インターネット専用ファンドを除き、「投資信託説明書(交付目論見書)」及び「投資信託説明書(目論見書)補完書面」等は当金庫本支店にご用意いたしております。なお、当サイトに「取扱ファンド一覧」及び「投資信託説明書(交付目論見書)」等を掲載しております。

- 当資料は京都信用金庫が独自に作成したものであり、金融商品取引法に基づく開示資料ではありません。