公的年金のお受け取り

年金請求手続のサポートや、

年金に関する疑問についてご相談をお受けしています。

当金庫で年金をお受け取りいただくメリット

年金お受け取り金融機関の変更手続も簡単!

すでに郵便局やほかの金融機関で受給中の方でも、

年金お受け取り金融機関の「変更」手続きは簡単に行えます。

「年金受給権者 受取機関変更届」に必要事項をご記入のうえ、当金庫の窓口へお持ちください。

- 変更届・記入例

-

くわしくは日本年金機構ホームページに掲載されている「年金受給権者 受取機関変更届」および「年金受給権者 受取機関変更届(記入例)」をご覧ください。

年金についてご不明点やご質問がございましたらお気軽にご相談ください。

年金の基礎知識

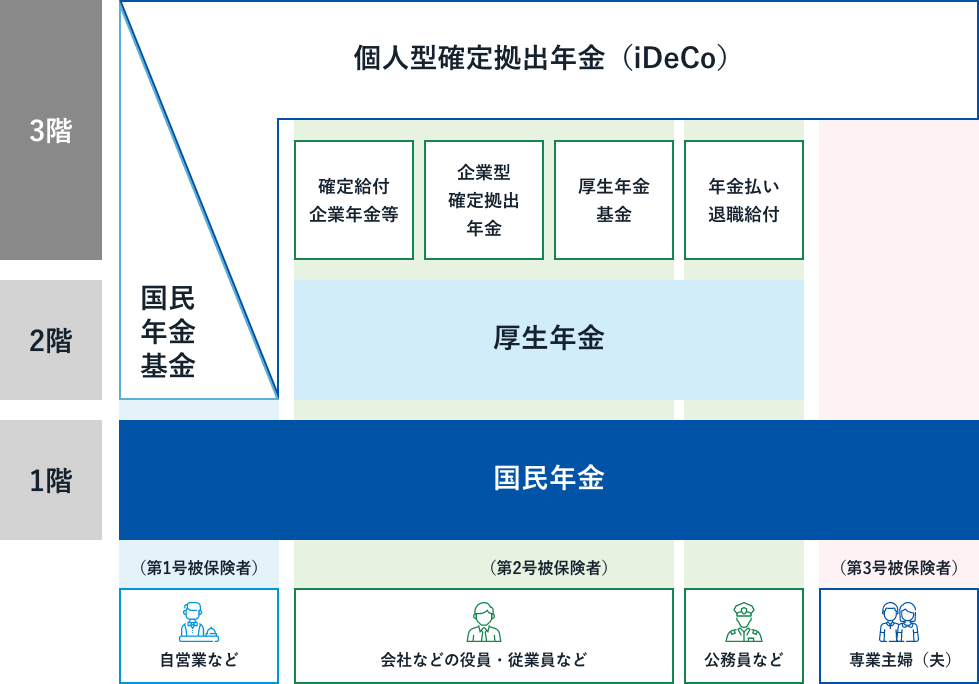

日本の年金制度には大きく分けて「公的年金」と「私的年金」の2つがあります。

「公的年金」には、20歳以上60歳未満のすべての方が加入する「国民年金(基礎年金)」と、会社員・公務員の方が加入する「厚生年金保険」の2種類があります。

厚生年金に加入している場合は、国民年金とあわせて2つの年金に加入することから、しばしば「2階建て構造」と例えられます。

なお、公的年金には老後の生活保障だけでなく、「障害年金」や「遺族年金」といった保障もあります。

出所:「日本の公的年金は「2階建て」」(厚生労働省)

「私的年金」とは、任意で加入する年金制度を指し、公的年金の上乗せ部分としての役割を果たします。働き方などによって「国民年金基金」「厚生年金基金」や「企業年金」、「年金払い退職給付(公務員のみ)」「個人型確定拠出年金(iDeCo)」といった上乗せが可能で、これらは年金の「3階部分」ということになります。

税制上のメリットを受けながら資産形成ができます

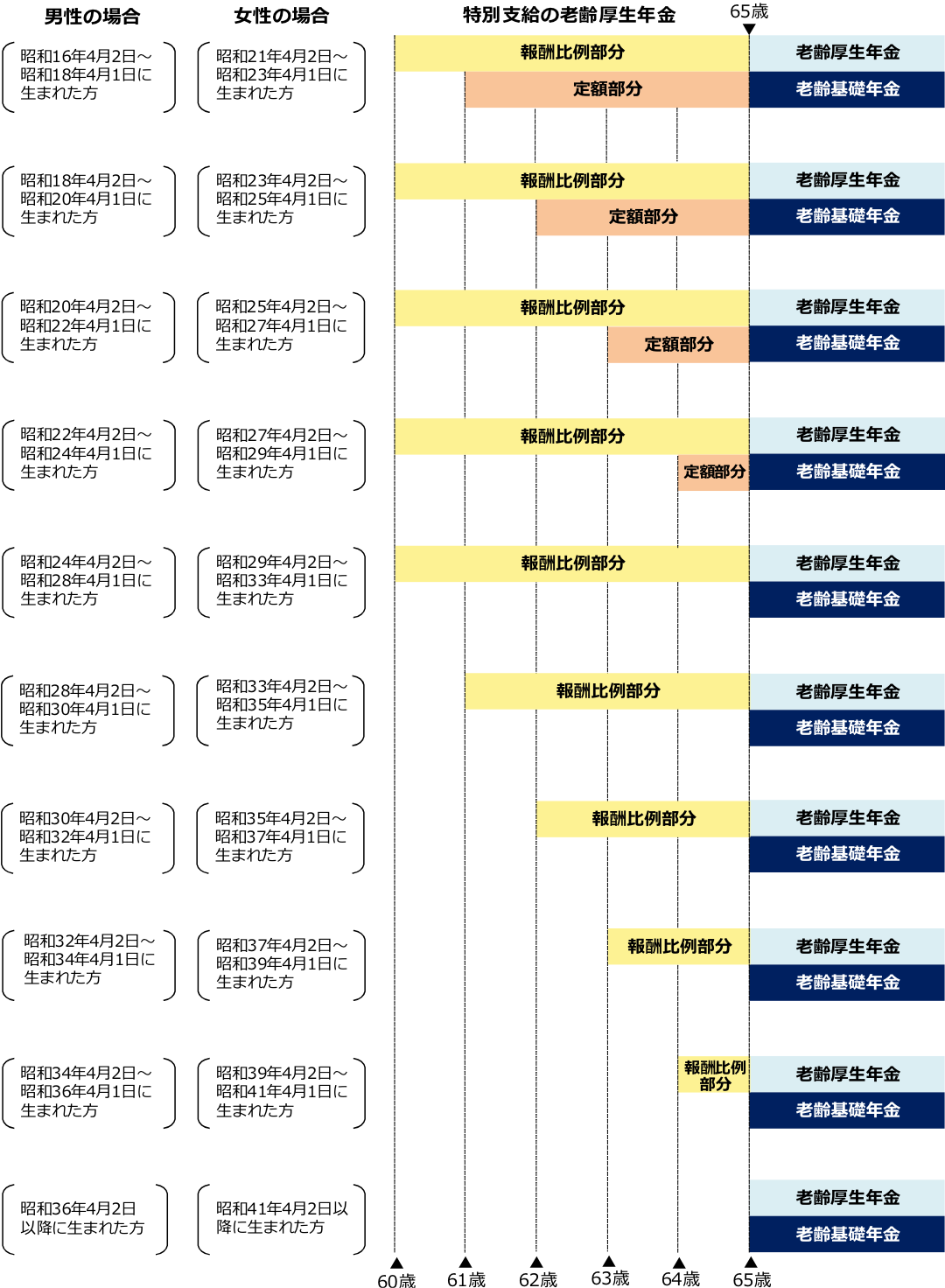

老齢年金の受給開始年齢

特別支給の老齢厚生年金は、生年月日に応じた受給開始年齢が定められており、65歳になるまでの間支給されます。長期加入者の方、障害の状態にある方等には、受給開始年齢の特例があります。

出所:日本年金機構「老齢年金ガイド(令和6年度版)」

長期加入者の方・障害の状態にある方等の受給開始年齢の特例

昭和24年(女性は昭和29年)4月2日以降に生まれた方でも、次のいずれかに該当する場合は、特例として、本来の受給開始年齢から報酬比例部分と定額部分を合わせた特別支給の老齢厚生年金を受け取ることができます。

- ①厚生年金保険の加入期間が44年以上の長期加入者の方(厚生年金保険に加入中の場合を除く)

- 複数の種類の厚生年金期間(一般の厚生年金期間や、公務員共済組合で加入している厚生年金期間など)に加入していた場合は、それぞれの種類の期間を合算することなく、1つの種類単独で44年以上の期間が必要になります。

- ②障害の状態(障害厚生年金の1級から3級に該当する障害の程度)にあることを申し出た方(厚生年金保険に加入中の場合を除く)

- 申出月の翌月分から特例受給開始となります。また、障害年金を受給中の方については、本来の受給開始年齢にさかのぼって特例受給開始となります。

- ③厚生年金保険の加入期間のうち、坑内員または船員であった期間が15年以上ある方

- 昭和41年4月1日以前に生まれた方が対象となります。なお、受給開始年齢は上記の表の女性の場合と同じです。

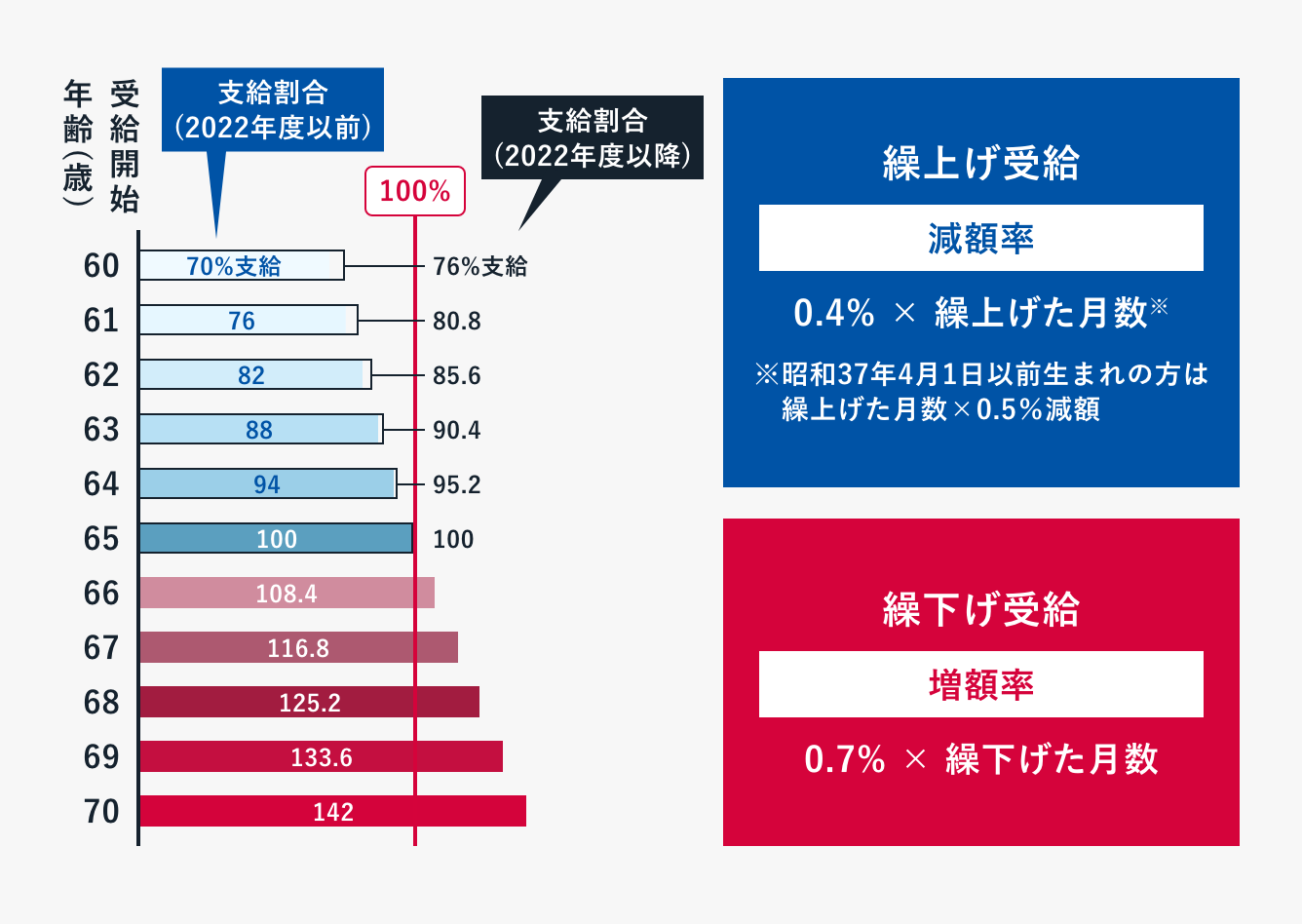

年金の繰上げ・繰下げ受給

年金は皆様の老後のお金の計画にあわせて、繰上げ(早めに受け取る)・繰下げ(遅く受け取る)を選択することができます。

-

繰上げ(早めに受け取る)最大60歳まで繰上げることができますが、繰上げた期間に応じて年金受給額が減額されます。

-

繰下げ(遅く受け取る)最大75歳まで遅らせることができ、繰下げた期間に応じて、毎月の年金受給額が増額されます。

「繰上げ受給」「繰下げ受給」の受給率について

2022年の4月以降、繰下げ受給が「75歳」まで延長になりました。増額率に変更はなく、1ヵ月あたり0.7%となり、75歳まで繰下げた場合、65歳から受給を開始するよりも1ヵ月あたり84%も年金受給額が増額される計算になります。なお、遺族年金や障害年金は繰上げ受給や繰下げ受給の対象とはなりませんのでご注意ください。

年金繰上げ・繰下げ受給率

出所:日本年金機構「老齢年金ガイド(令和6年度版)」

- 繰上げ受給については、2022年3月までは1ヵ月あたり0.5%の減額率でした。2022年4月からは、1962年(昭和37年)4月2日以降に生まれた方は減額率が1ヵ月あたり0.4%に緩和され、最大で24%の減額率となっています。1962年(昭和37年)4月1日以前に生まれた方は、これまでと同じ1ヵ月あたり0.5%、最大で30%の減額率となります。

繰上げ支給の主な注意点

- 繰上げ請求を取り消すことはできません。

- 国民年金に任意加入することや付加保険料を納めること、また、保険料の追納をすることはできません。

- 寡婦年金を受けることはできません。

- 障害の状態になったとき、障害基礎年金を受けることはできません。

繰下げ支給の主な注意点

- 加給年金・振替加算は増額の対象になりません。また、繰下げ待機期間中は、加給年金・振替加算を受けることはできません。

- 原則として、ほかの年金(老齢厚生年金を除く)を受ける権利がある場合は、繰下げ請求はできません。

ねんきん定期便

「ねんきん定期便」は、毎年誕生月に国民年金・厚生年金の加入者に対し、「年金見込額」、「年金加入履歴」等の情報が記載され届けられます。

記載されている年金加入履歴に「もれ」や「誤り」がないか確認してください。

「ねんきんネット」 からも年金記録等の個人情報が確認できます。

ご参考情報

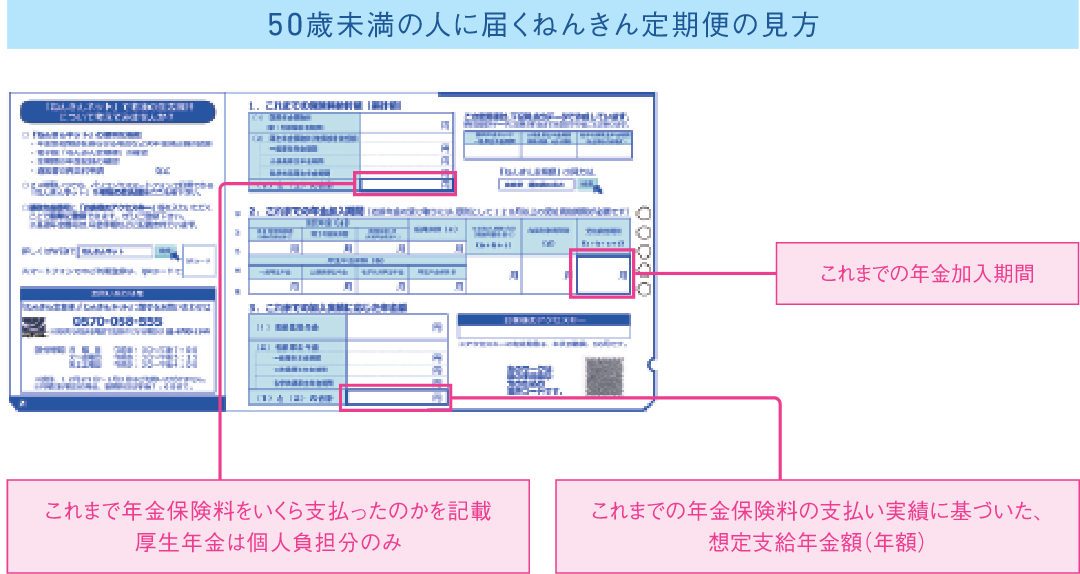

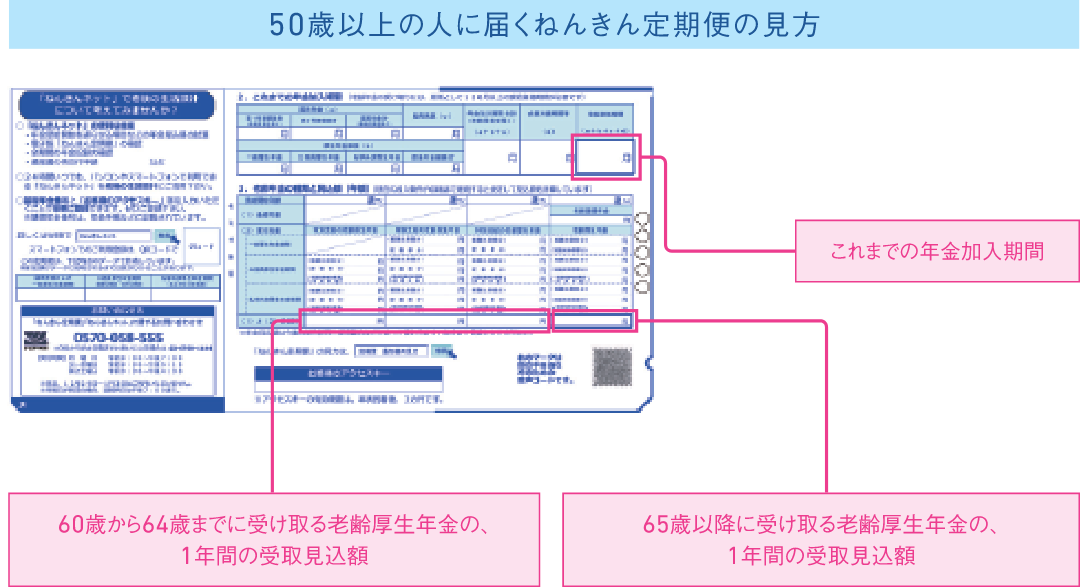

ねんきん定期便の見方

定期的に届く「ねんきん定期便」ですが、あまり内容を理解できずに捨ててしまうという方もいらっしゃるのではないでしょうか。

実は「ねんきん定期便」には、年金をきちんと納められているかを確認したり、将来の計画を立てたりする上で大切な情報が記載されています。

出所:日本年金機構ホームページ

年金の請求手続

年金を受給するためにはお手続きが必要です。

「年金請求書」が届いたら必ず請求手続を行いましょう。

年金請求書

老齢年金の受給権が発生する年の誕生月の約3ヵ月前に、日本年金機構または共済組合等から「年金請求書」が届きます。

「年金請求書」を年金事務所や市区役所または町村役場に提出してください。

厚生年金基金の請求手続

厚生年金基金に加入されていた方は、厚生年金の請求手続とは別に加入していた厚生年金基金または企業年金連合会へ請求手続が必要です。

詳しくは以下のサイトをご確認ください