終身保険

終身保険とは

一生涯にわたり保障が続くため、万一のときにご家族の生活費や教育費などの資金に備えることができる保険です。

-

活用1

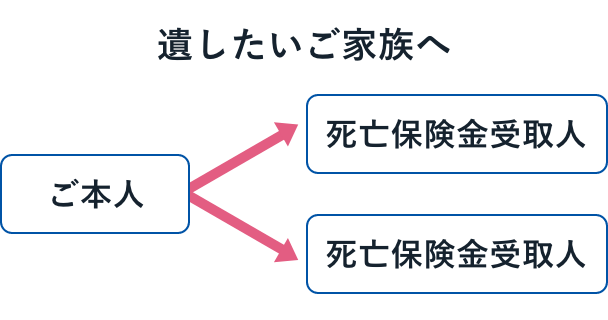

保険金の受取人を

指定できます⼤切な資⾦を遺したい方へ

確実に遺せる

相続財産の分割は、遺された方同士の話合いにより、「誰が」「どのくらい」財産を相続するかを決定する必要があります。

そこで⽣命保険を活用すれば、死亡保険⾦の受取⼈を指定することができ、遺産分割協議の対象とならないため、⼤切な資⾦をお渡ししたい⽅へ確実に遺すことができます。 -

活用2

相続税が非課税の

場合もあります大切な資産を

しっかり遺せる

死亡保険金は、「ご遺族の方の大切な生活保障」という目的がありますので、一定金額までの死亡保険金は相続税が非課税とされています。

例えば、法定相続人が配偶者と子ども2人の計3人の場合は、1,500万円までの死亡保険金が非課税になります。

非課税限度額:500万円×3人=1,500万円

-

活用3

相続対策に

活用できます万一のときの葬儀費用・

納税資金等を準備できる

相続が発生すると、葬儀費用や一定期間の生活費、納税資金等が必要になりますが、相続手続が完了するまで亡くなられた方の預金を引き出すことはできません。また、相続財産に不動産などの固定資産が多い場合も、現金が不足してしまう可能性があります。

生命保険を活用すれば、いざというときに、すぐに使えるお金を準備しておくことができます。

このようなお客様におすすめです

- 自分に万一のことがあったときのお金の心配を減らしたい。

- スムーズに資産を引き継ぎたい。

- 家族の相続税負担が気になっている。

- ライフプランが落ち着き、長期的な資金計画を立てられる。

終身保険の仕組み

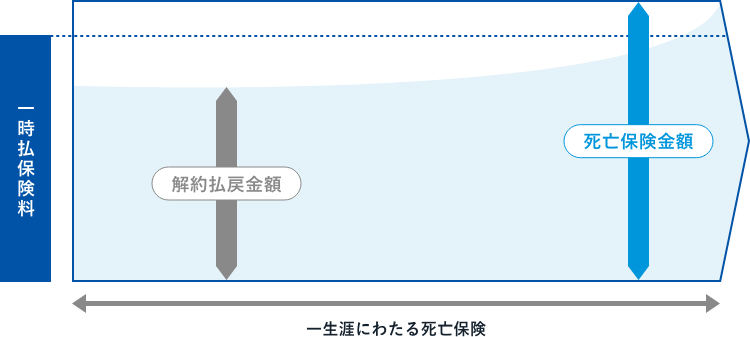

一時払終身保険

保険料はご契約時に一括で払い込み、一生涯の保障を確保できます。

- 上記は商品性のイメージであり、商品により詳細は異なります。

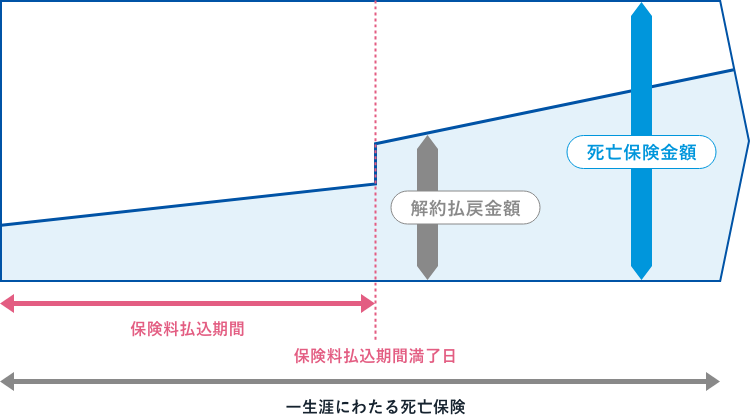

平準払終身保険

保険料は月払・年払など分割で払い込み、一生涯の保障を確保できます。

- 上記は商品性のイメージであり、商品により詳細は異なります。

ほけんコラム「終身保険の活用法」

定期保険と終身保険の主な違い

定期保険は、保険期間の満期を迎えると保障がなくなります。また中途解約の場合には、解約返戻金がない商品が多く「掛け捨て」の死亡保険ともいわれます。

| 終身保険 | 定期保険 | |

|---|---|---|

| 生命保険のタイプ | 死亡保険 | 死亡保険 |

| 保険期間 | 一生涯 | 一定期間 |

| 解約返戻金 | あり | なし* |

| 保険料 | 掛け捨ての生命保険より高め | 掛け捨てでない生命保険より安め |

- 保険期間中には解約返戻金がある場合もありますが、満期を迎えると解約返戻金はありません。(一部例外もあります。)

終身保険は一生涯続くので相続にも備えられます

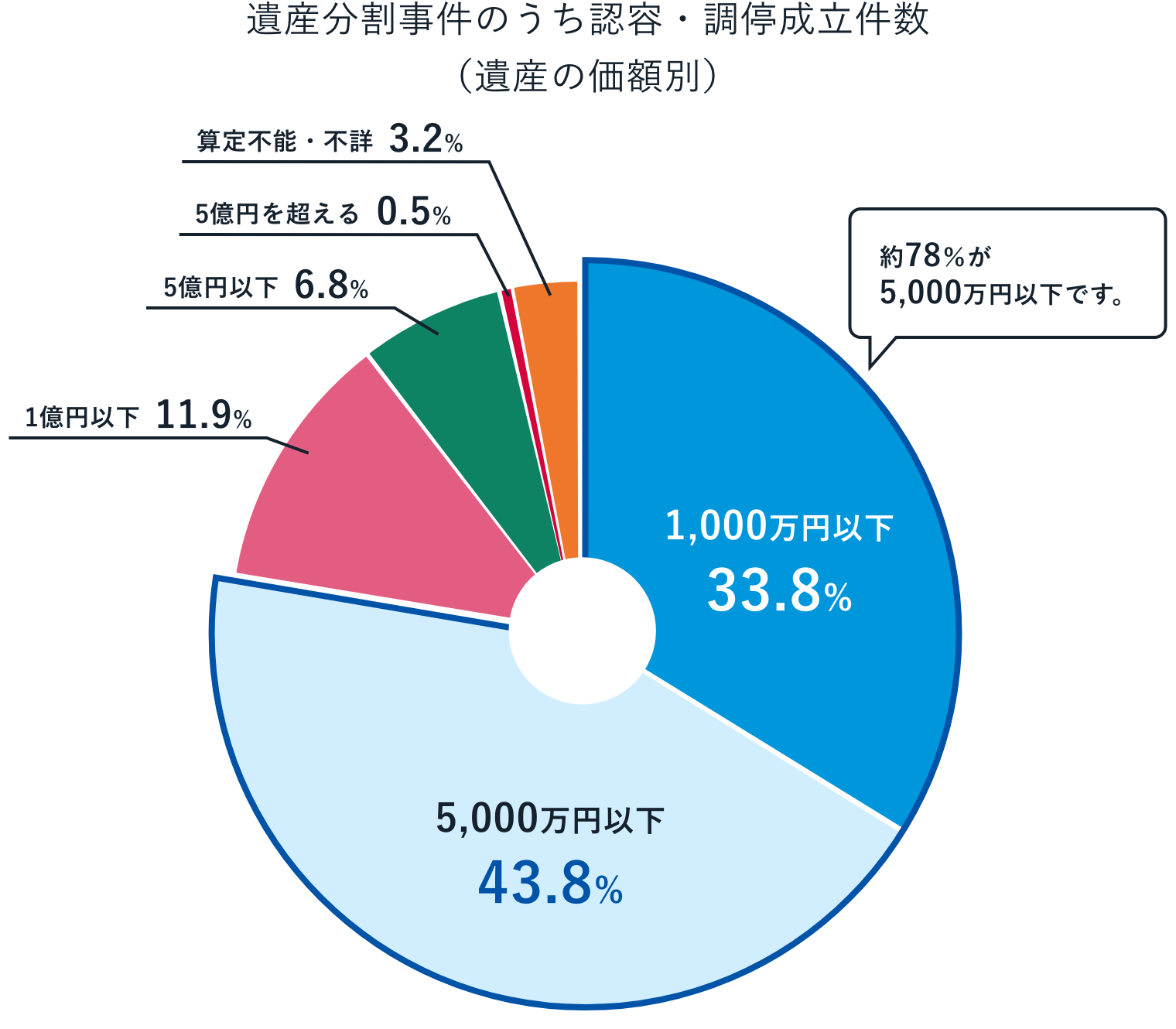

家庭裁判所で扱われる相続案件のほとんどが5,000万円以下の案件です。

相続問題は意外と身近な存在となっています。

出所:最高裁判所「令和6年度 司法統計年報(家事事件編(第52表))」

終身保険で相続問題を解決

死亡保険金で相続税の納税資金を用意できます

-

相続税は原則として、現金一括で納付することが義務付けられており、相続財産のほとんどが不動産の場合や、死亡後の口座凍結などが原因で、まとまった現金の用意ができず相続税が支払えないケースがあります。

死亡保険金で納税資金を確保

死亡保険金受取人の指定で希望通りの相続

-

死亡保険金は受取人固有の財産となるため、大切な資産を遺したい人に届けることができます。

生命保険を活用すれば、お金に「あて名」をつけられます。

希望通りの相手に相続ができる

商品ラインナップ

一時払終身保険

| 商品名 | 通貨 | 引受保険会社 | WEB申込 |

|---|---|---|---|

|

WEB申込店頭取扱

まごころつながる終身保険2 |

円貨 外貨 |

プルデンシャル ジブラルタ ファイナンシャル生命保険株式会社 | - |

|

WEB申込店頭取扱

ふるはーとJロードⅢ |

円貨 | 住友生命保険相互会社 | - |

|

WEB申込店頭取扱

しんきんらいふ終身FS(無告知型) |

円貨 | フコクしんらい生命保険株式会社 | - |

|

WEB申込店頭取扱

プレミアプレゼント5 |

円貨 外貨 |

第一フロンティア生命保険株式会社 | - |

|

WEB申込店頭取扱

プレミアストーリー5 |

円貨 外貨 |

第一フロンティア生命保険株式会社 | - |

|

WEB申込店頭取扱

やさしさ、つなぐ2 |

円貨 外貨 |

三井住友海上プライマリー生命保険株式会社 | - |

|

WEB申込店頭取扱

生涯プレミアムワールド6 |

円貨 外貨 |

T&Dフィナンシャル生命保険株式会社 | - |

|

WEB申込店頭取扱

バリュー・セレクト終身 |

円貨 外貨 |

プルデンシャル ジブラルタ ファイナンシャル生命保険株式会社 | - |

平準払終身保険

| 商品名 | 通貨 | 引受保険会社 | WEB申込 |

|---|---|---|---|

|

WEB申込店頭取扱

ふるはーとF |

円貨 | 住友生命保険相互会社 | - |

|

WEB申込店頭取扱

円ぴた終身US |

外貨 | プルデンシャル ジブラルタ ファイナンシャル生命保険株式会社 | - |

|

WEB申込店頭取扱

資産形成と保障の |

円貨 | アフラック | - |

保険に関する注意事項

- 保険商品はお客様と引受保険会社との間で契約いただく保険商品であり、預金ではありません。また、解約返戻金や保険金が払込保険料の合計額を下回る場合があります。

- 保険商品は預金保険制度および投資者保護基金の対象ではありません。

- 保険商品の中には、ご契約時の契約初期費用のほか、ご契約後も毎年、保険関係費用・運用関係費用・年金関係費用等がかかる場合がありますが、商品やご選択いただく特別勘定、年金の受取方法等により異なりますので表示することはできません。

- 保険契約を引受け、保険金をお支払する契約の相手方は当金庫ではなく、引受保険会社となります。また、引受保険会社の業務もしくは財産の状況の変化によってはご契約時の保険金等が減額される場合があります。

- 当金庫がご提案する生命保険は、保険会社からの委託を受けてお客様と引受保険会社の生命保険契約締結の媒介を行うものです。告知受領権や生命保険契約の締結の代理権はありません。

- 当金庫がご提案する損害保険は、保険会社からの委託を受けてお客様と引受保険会社の損害保険契約締結の代理を行うものであり、告知受領権があります。

- 変額年金保険の積立金は特別勘定で運用され、運用実績に応じて積立金が増減しますので死亡保険金、積立金額、解約返戻金および将来の年金の受取額等が日々変動します。運用の実績は損失を含め、全て契約者に帰属します。

- ご契約中の保険商品を解約した場合の払戻金は元本を下回る場合があります。

- 保険商品のお申込みの有無がお客様と当金庫のお取引に影響をおよぼすことは一切ございません。

- 法令上の規制により、お客様のお勤め先やご職業によっては当金庫で生命保険をお申込みいただけない場合があります。

- 商品によっては、被保険者に健康状態等について告知をしていただく必要があります。また、被保険者の健康状態等によりご契約いただけない場合があります。なお、当金庫の担当者には告知受領権がございませんので、担当者に口頭でお話されても告知いただいたことにはなりません。

- 商品によっては、保険契約を有効に継続させるために、払込方法に応じて期日までに継続して保険料を払い込んでいただく必要があります。保険料の払い込みが遅れて一定期間を経過すると契約が失効し、保険金等が受け取れなくなりますのでご注意ください。

- 当金庫では借入金(他の金融機関の借入金も含む)での生命保険商品のお申込はお断りしております。

- ご検討にあたっては、各商品のパンフレット・契約概要・注意喚起情報・ご契約のしおり・約款・特別勘定のしおり(変額個人年金保険の場合)等の資料を必ずお読みいただき、内容をご確認・ご理解の上、ご自身でご判断ください。

- 詳しくは取引店までお問い合わせください。所定の資格を持つ募集人がご説明させていただきます。

コミュニティ・バンク京信があなたの保険選びをサポートします

お気軽にご相談ください