投資信託の基礎知識

投資信託の費用と税金

投資信託にかかる費用

お客様にご負担いただく手数料や費用には、購入時手数料など直接ご負担いただくものと、信託報酬など間接的にご負担いただくものがあります。料率などはファンドごとに異なりますので、くわしくは投資信託説明書(交付目論見書)、目論見書補完書面にてお確かめください。

購入時手数料

投資信託を購入する際に支払う手数料です。商品(ファンド)ごとに手数料率が異なります。

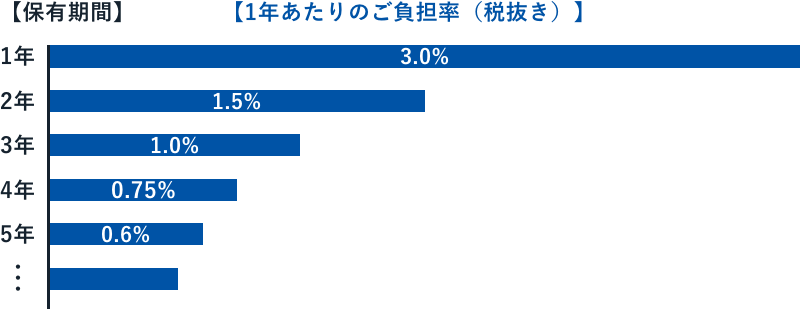

- 投資信託の購入時手数料は、購入時にご負担いただくものですが、保有期間が長期におよぶほど1年あたりの負担率はしだいに減っていきます。

(例)申込手数料が3.0%(税抜き)の場合

期間中

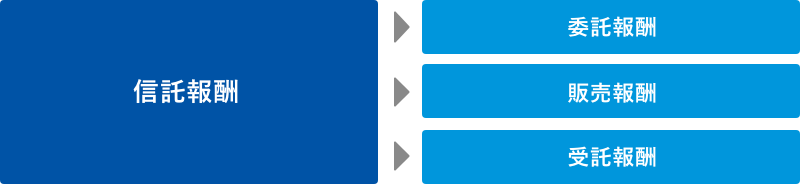

信託報酬(運用管理費)

ファンド保有期間中に投資信託の運用・管理の対価として投資信託財産から支払われる費用のことです。委託会社、販売会社、受託会社にそれぞれ支払われます。

その他の費用

監査費用、有価証券の売買および保管ならびに信託事務にかかる費用などについても信託財産から差し引かれます。

これらの費用は運用状況等により変動する場合がありますので、事前に利率、上限等を示すことができません。

信託財産留保額

信託期間中に投資信託を換金した場合にかかる費用

- 信託財産留保額がかからないファンドもあります。

投資信託の税金

投資信託の税率

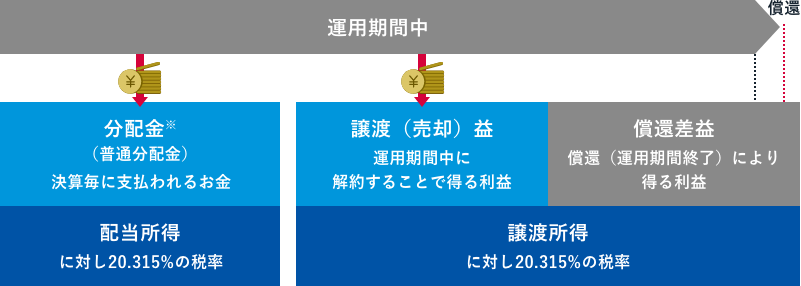

「譲渡(売却)益」「普通分配金」には、それぞれ税金がかかります。

- 一般口座・特定口座では、株式投資信託等の「譲渡(売却)・償還差益」「普通分配金」に対して、所得税約20%が課税されます。

2013年1月から2037年12月末までの25年間は、東日本大震災からの復興のために、復興特別所得税0.315%が上乗せされます。

NISA口座なら非課税になります!

投資信託にかかる税金のイメージ

- 分配金には税金のかかる「普通分配金」と税金がかからない「元本払戻金(特別分配金)」があります。

分配金についてくわしくはこちら

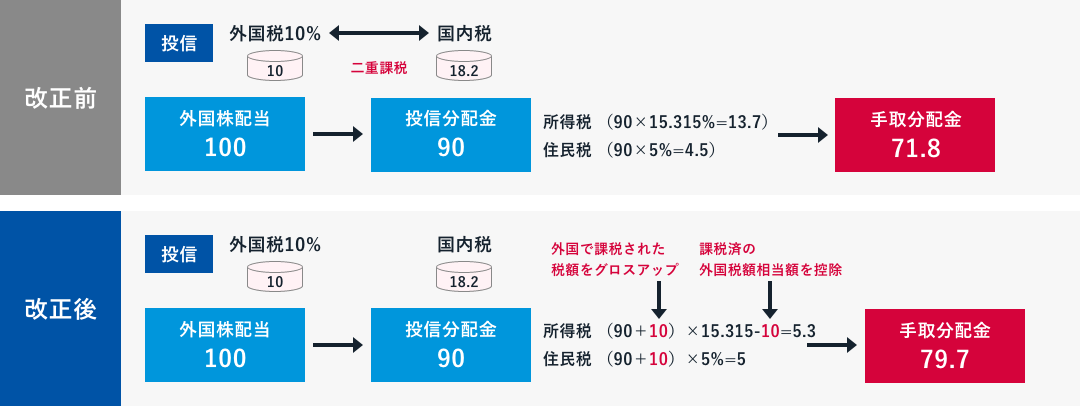

二重課税調整制度(外国税額控除制度)について

外国株式等から生じる利益が分配金に含まれている場合、外国において徴収されていた外国所得税が、2020年1月1日より国内で分配金をお受け取りの際に考慮されることになりました。分配金にかかる国内の税額が外国所得税を考慮して調整(二重課税調整)され、お客様の税額負担が軽減されます。

料率などはファンドごとに異なりますので、くわしくは投資信託説明書(交付目論見書)、目論見書補完書面にてお確かめください。

- 外国課税を10%と仮定して計算しています。

- 投信分配金はすべて普通分配金、譲渡(売却)益はないものと仮定します。

取引口座と損益通算について

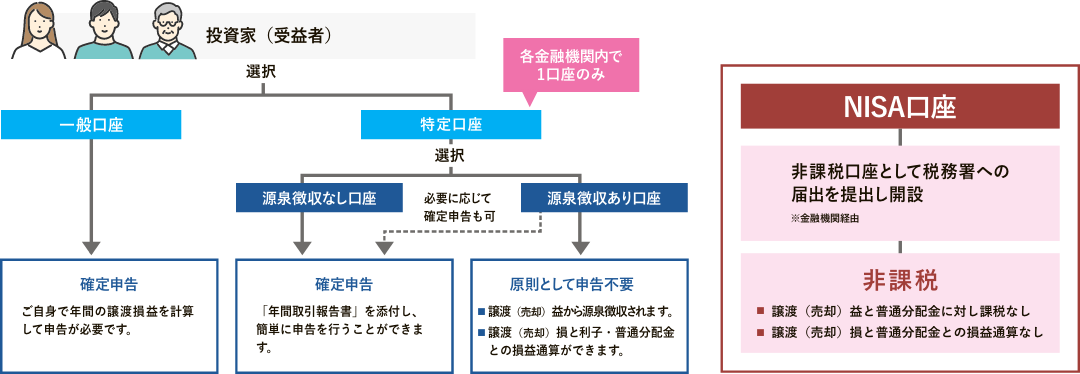

投資信託の取引口座

投資信託の取引口座には、一般口座・特定口座・NISA口座があります。

「特定口座」をご利用いただくと、当金庫が特定口座での所得金額等を計算した「特定口座年間取引報告書」を作成しますので、お客様ご自身で煩雑な計算作業等をすることなく簡易に確定申告を行うことができます。

また、「源泉徴収あり」の口座を選んでいただきますと、確定申告が原則不要となります。

NISA口座のご利用には別途お申込が必要です。くわしくはこちら

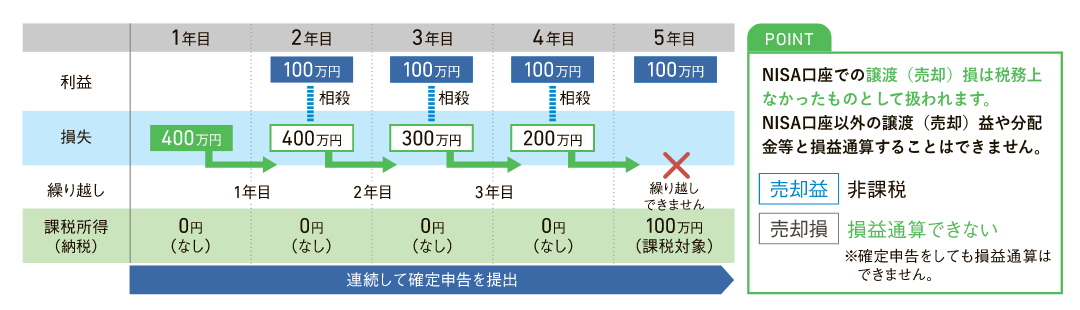

損益通算の具体例

確定申告により譲渡(売却)益および利子・配当等は譲渡(売却)損と損益通算できます。

特定口座「源泉徴収あり」口座では、譲渡(売却)益と譲渡(売却)損は取引のつど、利子・普通分配金と譲渡(売却)損は年11回まとめて自動的に損益通算されます。

損失の繰越控除

その年に生じた株式投資信託等の譲渡損益を通算し、譲渡損失が残った場合は、その譲渡損失を翌年以後3年間に繰り越して各年の株式等の譲渡所得等から控除することができます。(確定申告が必要です)

NISA口座なら税金が非課税になります

投資信託にかかる手数料等および税金、リスク、ご注意点について

〈投資信託にかかる手数料等及び税金、リスクについて〉

- 投資信託のご購入時には、お申込手数料(申込口数、金額に応じ、基準価額に対し最大3.3%<税込>)が必要です。また、換金時には、信託財産留保額(換金時の基準価額に対し最大0.5%)が必要です。保有期間中は信託報酬(信託財産の純資産総額に対し最大年率2.42%<税込>)及び監査費用、その他費用等が信託財産から支払われます。ファンドごとに異なりますので、詳細は「投資信託説明書(交付目論見書)」等によりご確認ください。なお、手数料等の合計額については、お申込金額、保有期間、運用状況等に応じて異なりますので、表示することはできません。

- 投資信託にかかる税金について、個人のお客様の場合、収益分配時の普通分配金については配当所得、換金時及び償還時の差益については譲渡所得として課税されます。なお、NISA口座における配当・譲渡所得については非課税となります。

- 投資信託は、組入れ有価証券等の値動きやその発行者の信用状況の変化などの影響により基準価額が上下するため、お受取金額が投資元本を割り込むリスクがあります。また、外貨建て資産に投資するものは、為替相場の変動などの影響により基準価額が上下するため、お受取金額が投資元本を割り込むリスクがあります。

- 各ページに掲載された各ファンドへのご投資にかかる手数料等及びリスクについては、当サイトの「取扱ファンド一覧」-「分配金・情報BOX」に「投資信託説明書(交付目論見書)」が掲載されておりますので、当該ページをお開きいただき、よくお読みください。

〈投資信託ご購入にあたってのご注意点〉

- 投資信託は預金、保険契約ではなく、元本及び利回り、分配金の保証はありません。

- 投資信託の運用による利益及び損失はご購入されたお客様に帰属します。

- 一部の投資信託では、お取扱いできない日や大口の換金について制限がある場合があります。

- 投資信託は預金保険機構、保険契約者保護機構の保護の対象ではありません。

- 当金庫が取扱う投資信託は、投資者保護基金の対象ではありません。

- 当金庫は販売会社であり、投資信託の設定・運用は各運用会社(投資信託委託会社等)が行います。

- 投資信託の取得のお申込みに関しては、クーリングオフ(書面による契約解除)の適用はありません。

- 投資信託をお申込みの際は、あらかじめ最新の「投資信託説明書(交付目論見書)」及び「投資信託説明書(目論見書)補完書面」等を必ずお読みいただき、内容をご確認・ご理解の上、ご自身でご判断ください。

- インターネット専用ファンドを除き、「投資信託説明書(交付目論見書)」及び「投資信託説明書(目論見書)補完書面」等は当金庫本支店にご用意いたしております。なお、当サイトに「取扱ファンド一覧」及び「投資信託説明書(交付目論見書)」等を掲載しております。

- 当資料は京都信用金庫が独自に作成したものであり、金融商品取引法に基づく開示資料ではありません。