投資信託の基礎知識

投資信託の収益分配金について

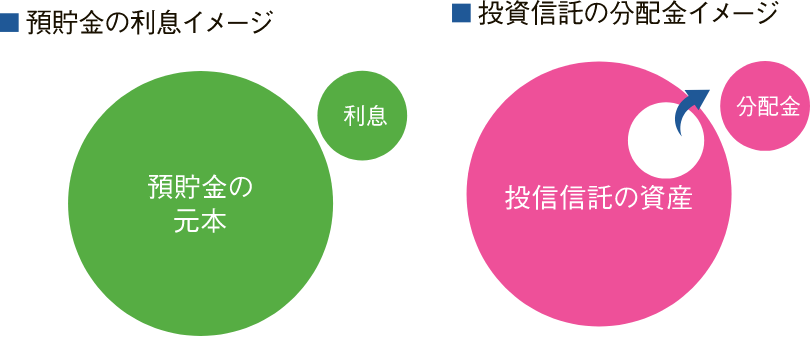

分配金の仕組み

分配金とは投資信託の収益から投資家に還元するお金のことで、決算時に支払われるのが一般的です。収益を超えて支払われる場合や、運用状況によっては支払われない場合もあります。分配金は預貯金の利息のように元本に加わるものではなく、投資信託の資産から支払われます。

分配金と基準価額の関係

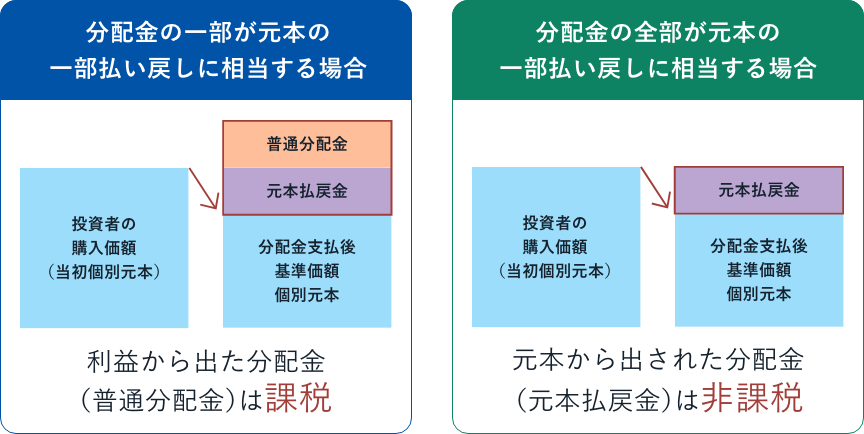

分配金の種類

| 普通分配金 | 利益から支払われる分配金(課税対象) |

|---|---|

| 元本払戻金 (特別分配金) |

元本が払い戻される分配金(非課税) |

個別元本とは

投資信託購入時の基準価額のことを個別元本といい、購入時手数料や消費税は含まれていません。同一ファンドを複数回購入した場合、そのつど受益権口数で加重平均されます。

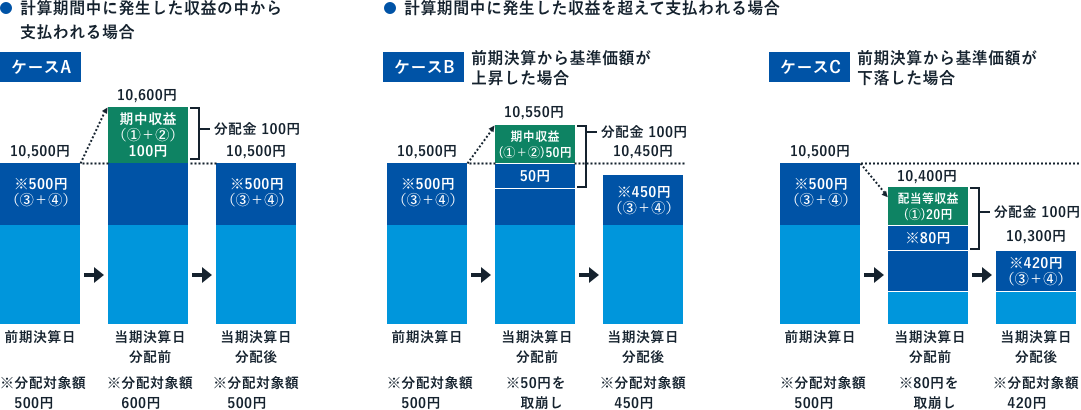

分配金が支払われるイメージ

分配金は、分配方針に基づき、以下の分配対象額から支払われます。

- ①配当等収益(経費控除後)

- ②有価証券売買益・評価益(経費控除後)

- ③分配準備積立金

- ④収益調整金

上図のそれぞれのケースにおいて、前期決算日から当期決算日まで保有した場合の損益を見ると、次の通りとなります。

ケースA:分配金受取額100円+当期決算日と前期決算日との基準価額の差0円= +100円

ケースB:分配金受取額100円+当期決算日と前期決算日との基準価額の差▲50円= +50円

ケースC:分配金受取額100円+当期決算日と前期決算日との基準価額の差▲200円= ▲100円

- A、B、Cのケースにおいては分配金受取額はすべて同額ですが、基準価額の増減により、投資信託の損益状況はそれぞれ異なった結果となっています。このように、投資信託の収益については分配金だけに注目するのではなく、「分配金の受取額」と「投資信託の基準価額の増減額」の合計額でご判断ください。

おさえておきたい「分配金」のポイント

- ファンドの運用状況によっては収益が分配されない可能性があります。

- 分配金は必ずしも利益から出ているとは限りません。また利益が出ていなくても分配金が支払われることがありますので、分配金が出ているからといって、運用益が出ているとはいえません。

- 分配金の原資は投資信託の資産です。そのため、分配金が支払われた際、その分資産は減少し、同時に基準価額も下がります。

分配金のタイプは運用方針にあわせて選びましょう

投資信託には、分配金を再投資するタイプと分配金を受け取るタイプがあります。

投資信託にかかる手数料等および税金、リスク、ご注意点について

〈投資信託にかかる手数料等及び税金、リスクについて〉

- 投資信託のご購入時には、お申込手数料(申込口数、金額に応じ、基準価額に対し最大3.3%<税込>)が必要です。また、換金時には、信託財産留保額(換金時の基準価額に対し最大0.5%)が必要です。保有期間中は信託報酬(信託財産の純資産総額に対し最大年率2.42%<税込>)及び監査費用、その他費用等が信託財産から支払われます。ファンドごとに異なりますので、詳細は「投資信託説明書(交付目論見書)」等によりご確認ください。なお、手数料等の合計額については、お申込金額、保有期間、運用状況等に応じて異なりますので、表示することはできません。

- 投資信託にかかる税金について、個人のお客様の場合、収益分配時の普通分配金については配当所得、換金時及び償還時の差益については譲渡所得として課税されます。なお、NISA口座における配当・譲渡所得については非課税となります。

- 投資信託は、組入れ有価証券等の値動きやその発行者の信用状況の変化などの影響により基準価額が上下するため、お受取金額が投資元本を割り込むリスクがあります。また、外貨建て資産に投資するものは、為替相場の変動などの影響により基準価額が上下するため、お受取金額が投資元本を割り込むリスクがあります。

- 各ページに掲載された各ファンドへのご投資にかかる手数料等及びリスクについては、当サイトの「取扱ファンド一覧」-「分配金・情報BOX」に「投資信託説明書(交付目論見書)」が掲載されておりますので、当該ページをお開きいただき、よくお読みください。

〈投資信託ご購入にあたってのご注意点〉

- 投資信託は預金、保険契約ではなく、元本及び利回り、分配金の保証はありません。

- 投資信託の運用による利益及び損失はご購入されたお客様に帰属します。

- 一部の投資信託では、お取扱いできない日や大口の換金について制限がある場合があります。

- 投資信託は預金保険機構、保険契約者保護機構の保護の対象ではありません。

- 当金庫が取扱う投資信託は、投資者保護基金の対象ではありません。

- 当金庫は販売会社であり、投資信託の設定・運用は各運用会社(投資信託委託会社等)が行います。

- 投資信託の取得のお申込みに関しては、クーリングオフ(書面による契約解除)の適用はありません。

- 投資信託をお申込みの際は、あらかじめ最新の「投資信託説明書(交付目論見書)」及び「投資信託説明書(目論見書)補完書面」等を必ずお読みいただき、内容をご確認・ご理解の上、ご自身でご判断ください。

- インターネット専用ファンドを除き、「投資信託説明書(交付目論見書)」及び「投資信託説明書(目論見書)補完書面」等は当金庫本支店にご用意いたしております。なお、当サイトに「取扱ファンド一覧」及び「投資信託説明書(交付目論見書)」等を掲載しております。

- 当資料は京都信用金庫が独自に作成したものであり、金融商品取引法に基づく開示資料ではありません。