学生生活・就職

収支のバランスを考える

収入と支出のバランスを考えて、計画的にお金をつかう習慣を身に付けましょう

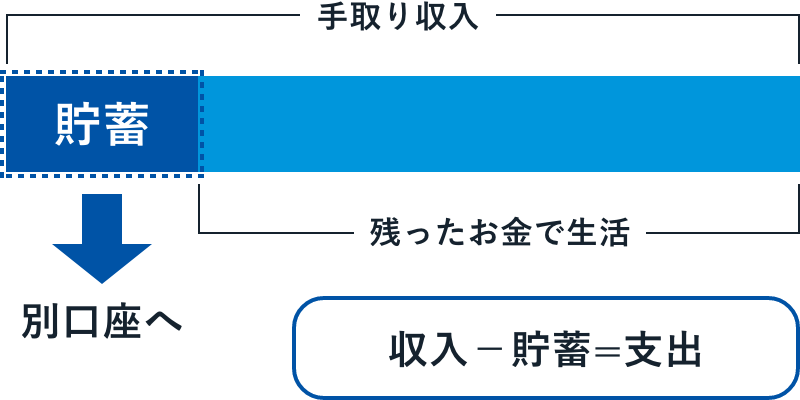

お金を貯めたいけれど「いつの間にか使いすぎてしまって貯金することができない」という経験はありませんか?先取り貯蓄を行うことで、残ったお金で家計のやりくりを行う習慣が身に付きます。

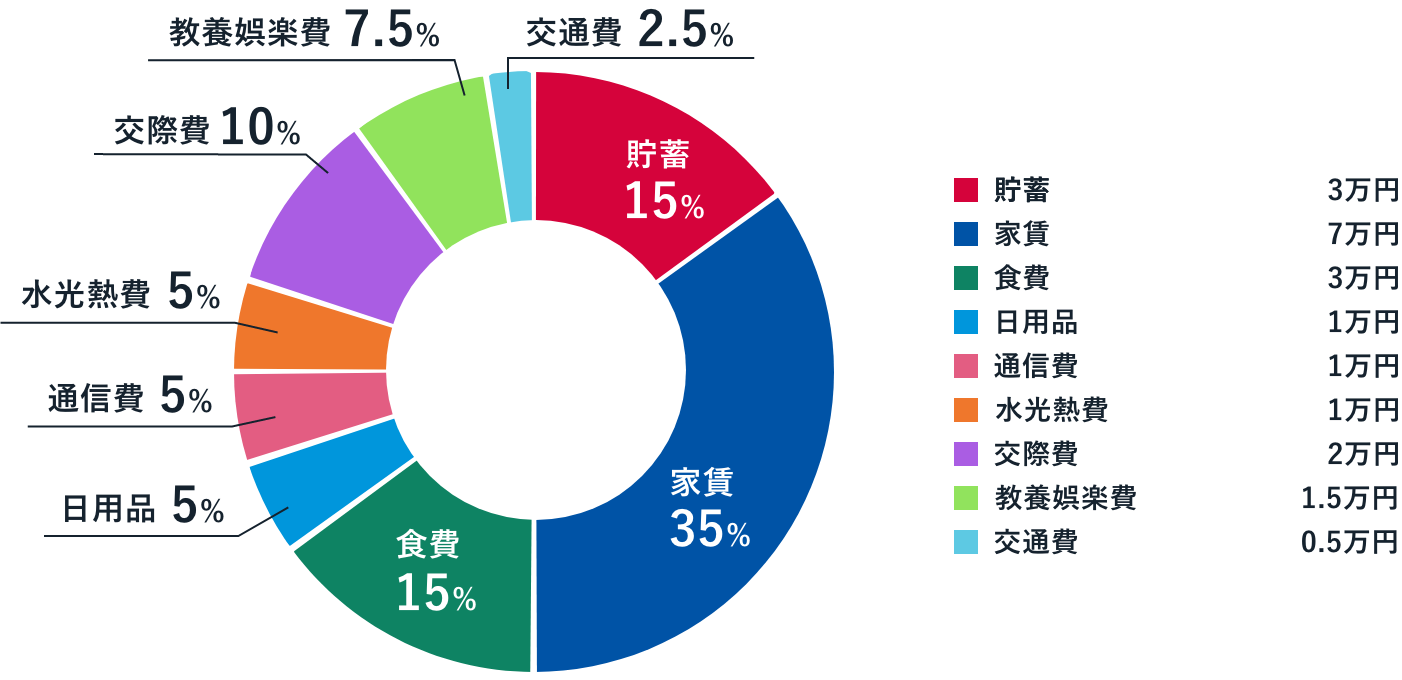

例えば…一人暮らしで、手取りが20万円の場合のイメージ

貯蓄部分を先に決めておくと、使い過ぎなどで貯蓄ができなくなるなどの心配もありません。給料が振り込まれたタイミングで自動的に引き落とされる積立等を活用すると、手間なく「貯蓄」ができて便利です。

- 数値はイメージです。

口座開設・お金の管理は「てのひら京信」

通帳いらずで残高・入出金確認、貯蓄用口座への資金移動も!

あなたのてのひらが京信の窓口になります!

資産づくりの習慣を身に付ける

これから先、さまざまなライフイベントが待っています。何にお金が必要になるかを想像しながら、資産づくりのための時間がある若いうちからコツコツ資産形成をしていきましょう。

つづける

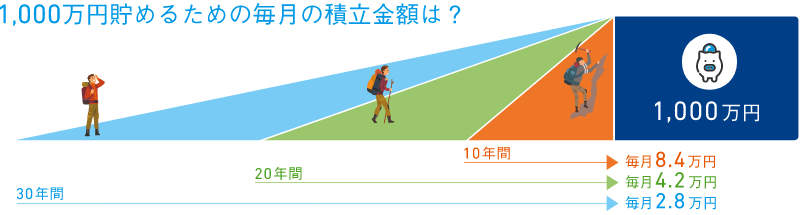

早いうちから継続的にコツコツ!

1,000万円を10年間で貯めるのと、30年間で貯めるのとでは毎月の積立金額に大きな差があります。早いうちからコツコツ継続して積み立てていくことをおすすめします。

そだてる

あせらず、ゆっくりと「長期投資」ですくすく!

お金を育てるには預貯金以外にも目を向けてみましょう。積立投資のキホンは「長期投資」です。あせってもお金は大きく育ちません。ゆっくりと見守って、実を結ぶ時を待ちましょう。

短期間で見ると一時的に値動きが大きく上下することがあります。積立投資は、この値動きを有効活用して、値下がり時の「安いときにたくさん買える」効果により、その後の値上がり時に成果を生み出します。この成果は、ゆっくりと時間をかけた賜物。短期間でこの成果は生まれません。

ためながら

ふやす

複利と利回りを意識した運用を!

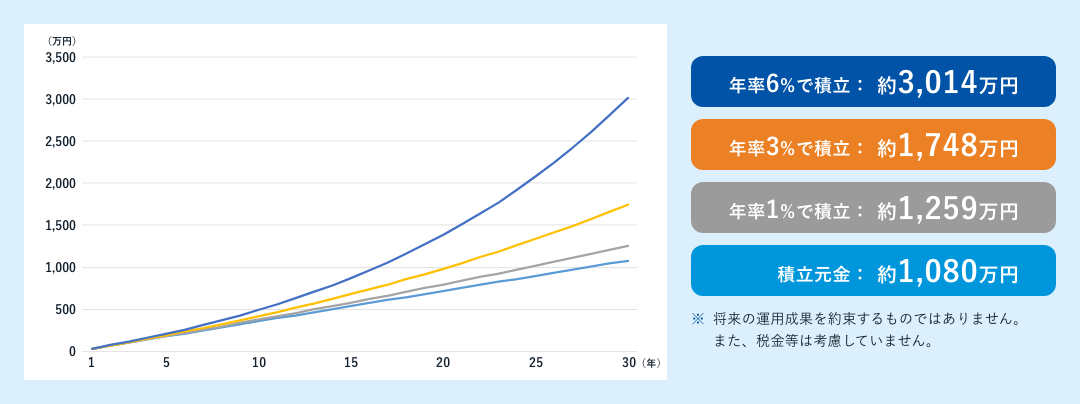

すこしでも利回りを高くすることができればお金は貯まりやすいものです。「非課税制度」と併用すれば違いがより鮮明に!

- 例えば… 下記のグラフは毎月3万円ずつを異なる年率で積み立てた場合の違いを表しています。

早いうちからはじめられる4つの資産づくり

資産づくりの習慣の身につけ方を確認できたら、実際にどんな資産運用方法があるか確認しておきましょう。

| 定期積金 | 積立投資 | iDeCo | 個人年金保険 |

|---|---|---|---|

|

ご自身のペースで積み立てることができ、解約も自由にすることができます。 |

毎月一定額を積み立てることで、リスクを抑えながら投資することができます。 |

毎月積み立てながら資産を運用でき、税制面でのメリットも受けられる制度です。将来の年金の上乗せとして備えられます。 |

保険として万一の場合に備えながら、将来に向けた資産形成もできる資産運用のかたちです。 |

お気軽にご相談ください

「もしも」のときの準備をしておく

急な出費はそこまで多く起こらないものと思いがちですが、意外と身近に起こりえます。急な出費に慌てないために、貯蓄をすることはもちろんのこと、保険の加入やローンの契約・利用等、もしもに備えてあらかじめ準備しておくことが大切です。

急な出費は意外と多いものです

-

事故・病気の

医療費 -

車の修理費

-

家具家電の

修理・買い替え -

結婚式の

ご祝儀 -

出産祝い

-

帰省費用

-

交通違反の反則金

-

水回りや鍵の修理

-

葬式の香典

-

転勤に伴う

引越し代

預貯金が少ない時は、突発的な出費で生活が破綻しないために、いろいろな選択肢をあらかじめ用意しておくと安心ですね。

急な出費に慌てないために