マイホーム購入

マイホームの購入にかかるお金

人生で最も高い買い物といえるのが住宅の購入です。購入の際は頭金とあわせて住宅ローンを利用するのが一般的です。いくら必要なのかを事前に把握し、無理のない返済計画を立てていきましょう。

マイホーム購入の平均費用(近畿圏)

-

土地付注文住宅5,265.3万円

土地付注文住宅5,265.3万円 -

建売住宅3,720.8万円

建売住宅3,720.8万円 -

マンション5,343.0万円

マンション5,343.0万円

出所:独立行政法人住宅金融支援機構「2023年度 フラット35利用者調査」

- 購入費は、主体工事費、主体工事に付随する電気、給排水、ガス設備、太陽熱温水器の各工事費、設計費、工事監理費、除却工事費、屋外附帯工事費、その他必要な費用を含みます

諸経費について

| 住宅購入に 関わる費用 |

登記費用 | 登記手続をした際の登録免許税と司法書士への報酬です。 |

|---|---|---|

| 仲介手数料 | 仲介会社を利用する場合の手数料です。 中古物件や土地の購入には仲介手数料がかかります。 |

|

| 不動産取得税 | 土地、建物を取得した際の地方税です。 | |

| 火災(地震)保険料 | 万一に備えてマイホームにかける保険料です。 | |

| 住宅ローンに 関わる費用 |

ローン事務手数料 | 住宅ローン保証会社への事務手数料です。 |

| ローン保証料 | 保証会社に支払う費用です。 | |

| 抵当権の登記費用 | 自宅を住宅ローンの担保設定をするための登記費用です。 | |

| 印紙代 | 契約書に貼付する印紙の代金です。 | |

| その他の 費用 |

外構費 | 外構工事(門扉、庭、駐車場等)に係る費用です。 |

| 引っ越し費用 | 引っ越し業者に支払う費用や、粗大ごみの回収費用です。 | |

| 耐久消費財購入費 | カーテン、照明、エアコン、電化製品等の購入費です。 |

マイホーム購入をサポートするサービス

これからのくらしやお金について落ち着いて向き合うきっかけに。

家計や貯蓄、将来への備えまで幅広くご相談いただけます。

マイホームの維持にかかるお金

住宅を購入後も税金や保険の支払いや、長年にわたって良い状態を維持し快適に暮らし続けるためのメンテナンス費などが必要となります。

住宅購入後に必要なお金

| 費用項目 | 内容 | おおよその費用 |

|---|---|---|

| 固定資産税 | 保有する土地や建物に対する税金 | 「固定資産の評価額(課税標準額)×1.4%(標準税率)」で計算されます。

|

| 都市計画税 | 市街化区域内に不動産を所有している場合にかかる税金 | 「固定資産税評価額(課税標準額)×0.3%(制限税率)」で計算されます。 |

| 火災保険料 | 火災・落雷等による被害の補償 | 補償範囲や特約、加入期間などさまざまな要因により変動します。 |

| 地震保険料 | 地震による被害の補償 | お住まいの地域、建物の構造や耐震性能などにより変動します。 |

| 修繕費、修繕積立金 | 経年劣化した設備等の修繕費用や、集合住宅の修繕積み立て費用 | 修繕費:一戸建て修繕にかかった費用 平均615.1万円※1 修繕積立金:毎月の平均額 13,378円※2 |

- 出所:アットホーム(株)「2023年『一戸建て修繕』の実態調査」

- 出所:国土交通省「令和5年度マンション総合調査(令和6年6月21日公表)」

戸建て住宅で必要となる費用

| 戸建住宅リフォームの費用と相場※1 | 点検時期の目安※2 | 点検部位※2 | |

|---|---|---|---|

| 外壁のリフォーム | 中心価格帯:90〜120万円 | 2~4年ごと | 15~20年位で全面補修を検討 |

| 屋根のリフォーム | 中心価格帯:50〜100万円 | 2~6年ごと | 7~30年位で全面取替えを検討 |

| キッチンのリフォーム | 中心価格帯:100〜150万円 | 1年ごと | 15~20年位で全面取替えを検討 |

| フローリング・床のリフォーム | 中心価格帯:60〜90万円 | 随時 | 状況に応じて検討 |

| 窓・サッシのリフォーム | 中心価格帯:20〜30万円 | 2~3年ごと | 15~30年位で取替えを検討 (建付調整は随時) |

| トイレのリフォーム | 中心価格帯:30〜40万円 | 1年ごと | 15~20年位で全面取替えを検討 |

| 浴室のリフォーム | 中心価格帯:100〜120万円 | 1年ごと | 10~15年位で全面取替えを検討 |

(注)「点検時期の目安」および「取替えの目安」は、建物の立地条件、使用状況および日常の点検やお手入れの程度によって相当の差があります。本表に掲げている数値は、おおよその目安を示したものです。

- 出所:株式会社ホームプロ「リフォームの施工費用と値段相場」

- 出所:住宅金融支援機構 フラット35「マイホーム維持管理の目安」

マイホーム購入後の費用をサポートするサービス

マイホーム購入後は保険見直しのタイミング

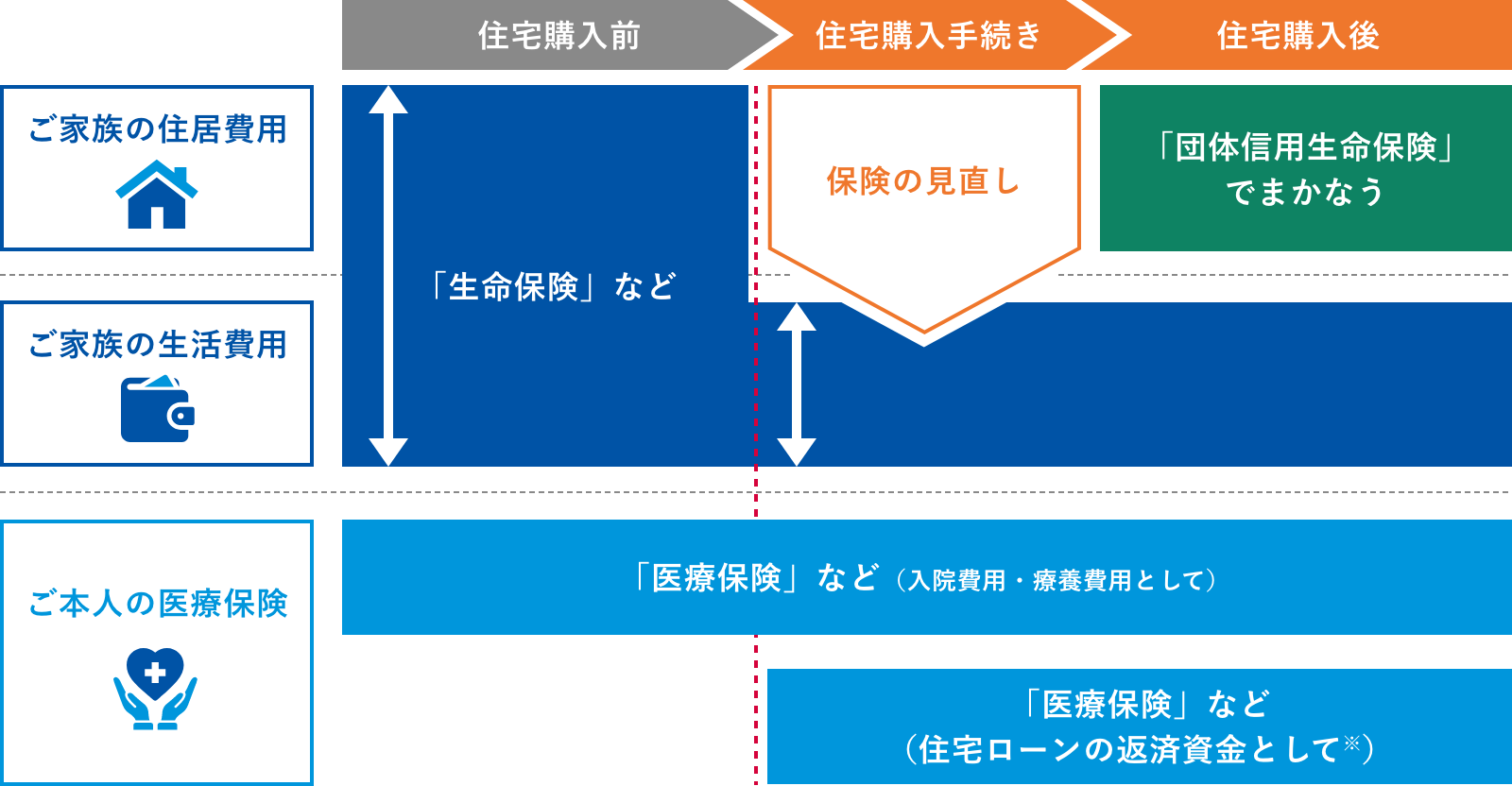

マイホーム購入前と購入後では必要となる保障が変わってきます。現在加入中の保険を確認し、保障内容を見直してみましょう。

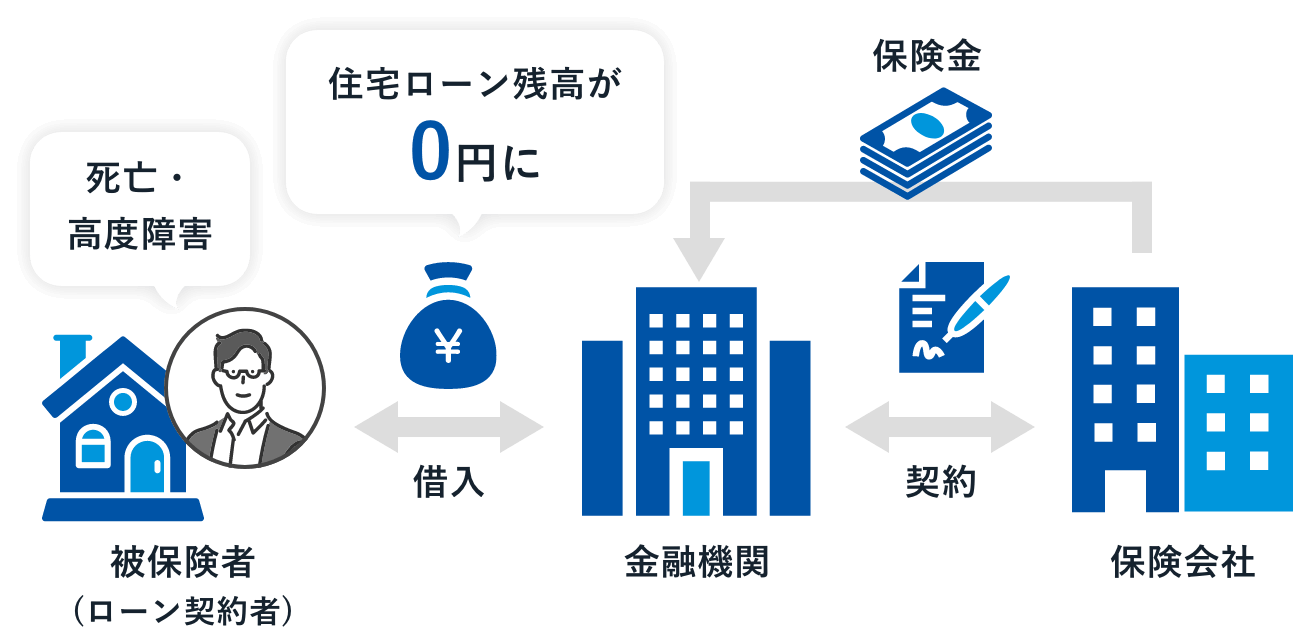

住宅ローンの「団体信用生命保険」とは

団体信用生命保険とは、住宅ローン返済中に契約者に万一のことがあったときに、住宅ローン残高がゼロになる保険のことです。

当金庫で取扱中の団体信用生命保険についてはこちら

住宅の購入は保険見直しの好機です

住宅ローンの債務者(多くは世帯主)に万一のことがあった場合に住宅ローンの残高が0円になる「団体信用生命保険」への加入は、住宅ローン残高分の生命保険への加入に近い効果が得られます。

そのため、団体信用生命保険への加入は、加入している生命保険の保険金額などを見直す好機です。

保険金額から「ご家族の将来の住居費用」に相当する分を減額するなどして、必要以上の保険料を支払わないようにすることで、家計の見直しにもつながります。

削減した保険料は医療保険にまわして、病気やけがでローンの返済が滞らないように備えたり、積立投資などにまわしたりすることも有効です。

- 病気やケガによる長期入院で住宅ローンの返済資金計画に支障が出る場合への備えとして、医療保険などの加入内容にも注意が必要です

保険の見直しをサポートするサービス

これからのくらしやお金について落ち着いて向き合うきっかけに。

家計や貯蓄、将来への備えまで幅広くご相談いただけます。

店舗で話を聞く

店舗・ATMのご案内

お好きな場所から、土曜日でも

オンライン相談サービス

「リモートLPA」

保険商品の内容を確認する

将来や万一に備えたい

マイホーム購入は人生で一番大きな買い物になることが多いです。金額も大きい分、不安なこともたくさんあるかと思います。そんな時はお気軽にご相談ください。あなたのマイホーム購入をサポートさせていただきます。