相続

相続とはどんなことなのか確認してみましょう

相続とは何でしょうか?

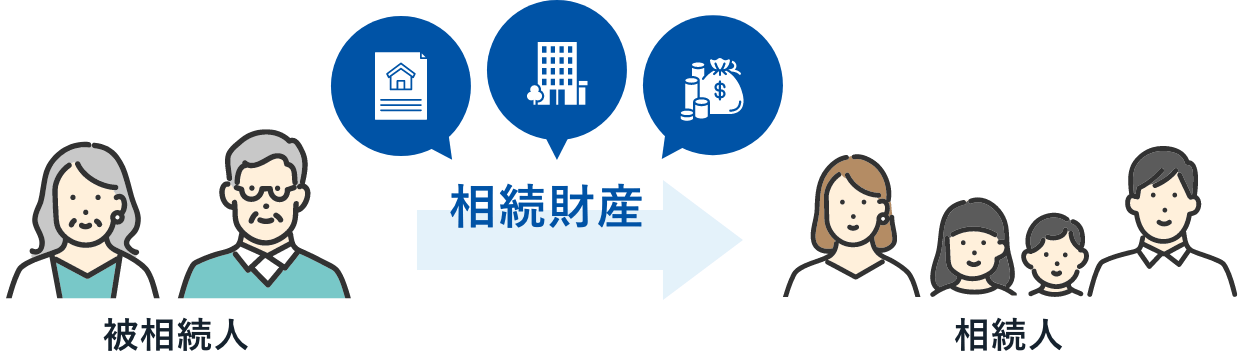

「相続」とは、ある人が死亡したときにその人の財産を特定の人が引き継ぐことをいいます。簡単にいうと、亡くなった人の財産を配偶者や子どもといった関係者に渡すということです。相続では、この亡くなった人を「被相続人」、財産をもらう人を「相続人」といいます。

財産とは何でしょうか?

「財産」とは、亡くなった人が所有していた、土地・不動産・株式、著作権や特許権など、亡くなった人の遺産のことをいいます。大きくプラス財産とマイナスの財産に分かれており、どちらも相続の対象となります。

![]() プラスの財産

プラスの財産

| 財産の種類 | 内容 |

|---|---|

| 不動産(土地・建物) | 宅地、居宅、農地、店舗、貸地、貸家など |

| 不動産上の権利 | 借地権、地上権など |

| 金融資産 | 現金、預金、株式や債券などの有価証券 |

| 動産 | 自動車、貴金属、家財、骨董品など |

| その他 | 売掛金債権、貸金債権、知的財産権、損害賠償請求権、契約上の地位 |

![]() マイナスの財産

マイナスの財産

| 財産の種類 | 内容 |

|---|---|

| 借金 | 借入金債務、買掛金債務、住宅ローンなど |

| 保証債務 | 保証人、連帯保証人としての地位 |

| 租税公課 | 滞納している所得税、住民税、固定資産税 |

| その他 | 損害賠償債務など |

主な「相続」の方法

遺言書がある場合は、原則、遺言書に沿って相続します。

遺言書がない場合は、民法で決められている相続配分に沿って相続をします。これを「法定相続」といいます。また、「分割協議による相続」といい、相続人全員で協議し、それぞれの事情に応じて分けることもできます。

-

遺言による相続亡くなった人が遺言書により内容を決める相続

遺言による相続亡くなった人が遺言書により内容を決める相続 -

法定相続民法で決められた人が決められた分だけもらう相続

法定相続民法で決められた人が決められた分だけもらう相続 -

分割協議による相続相続人全員で協議して遺産の分割方法を決める相続

分割協議による相続相続人全員で協議して遺産の分割方法を決める相続

相続のお手続きを確認したい方はこちらをご覧ください

相続のことを相談してみる

相続税について考えておきましょう

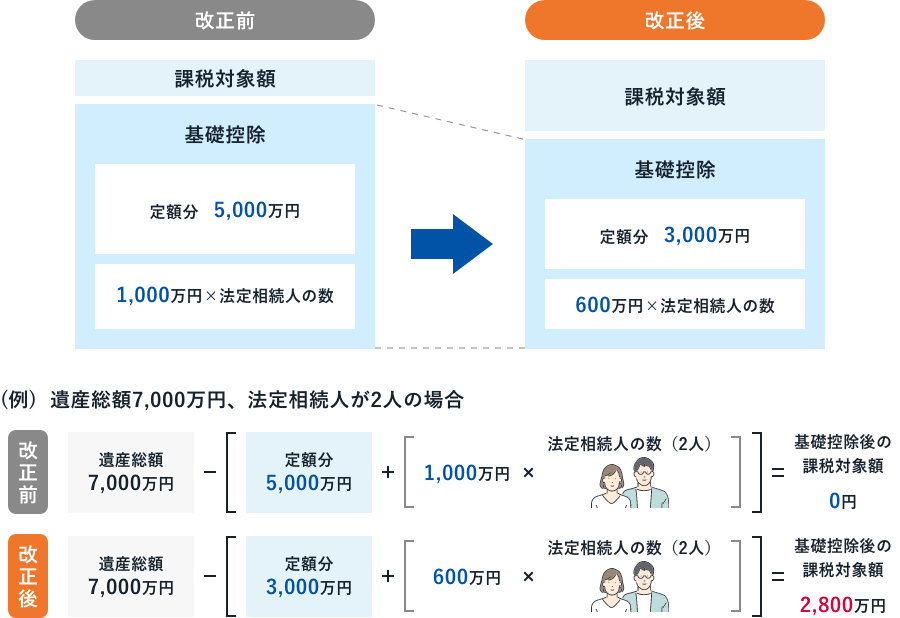

相続時にはその金額に応じて相続税が課されます。平成27年の法律改正に伴って、相続税がかかる相続財産から控除できる金額「基礎控除額」が引き下げられ、相続税の課税対象となる方が大幅に増加しました。

平成27年1月の税制改正で相続税の基礎控除額の引き下げ(平成27年1月税制改正)

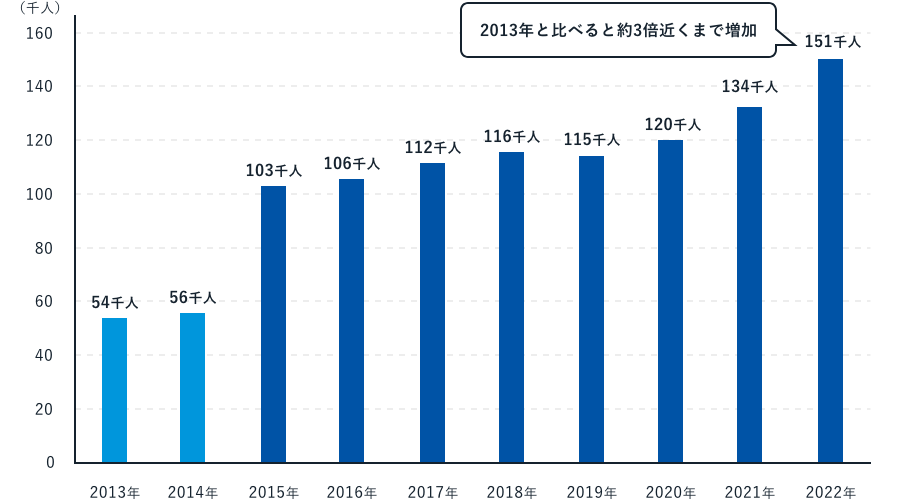

課税対象となる相続人は約3倍に

2013年と比較すると、相続税の改正後、課税対象となった被相続人数は約2倍に。「相続税」がより身近な税金となっています。

出所:国税庁「令和4年分 相続税の申告事績の概要」

「生命保険」や「暦年贈与」が活用できます

相続税が課税される方が大幅に増加するなかで、大切な財産をできるだけ減らすことなく家族などに渡す方法として、「生命保険」や「暦年贈与」への注目が高まっています。

生命保険

生命保険によって支払われる「死亡保険金」は、一定金額まで相続税が非課税とされています。

具体的には、相続人が死亡保険金を受け取る場合に限り、「500万円×法定相続人の数」が非課税となります。

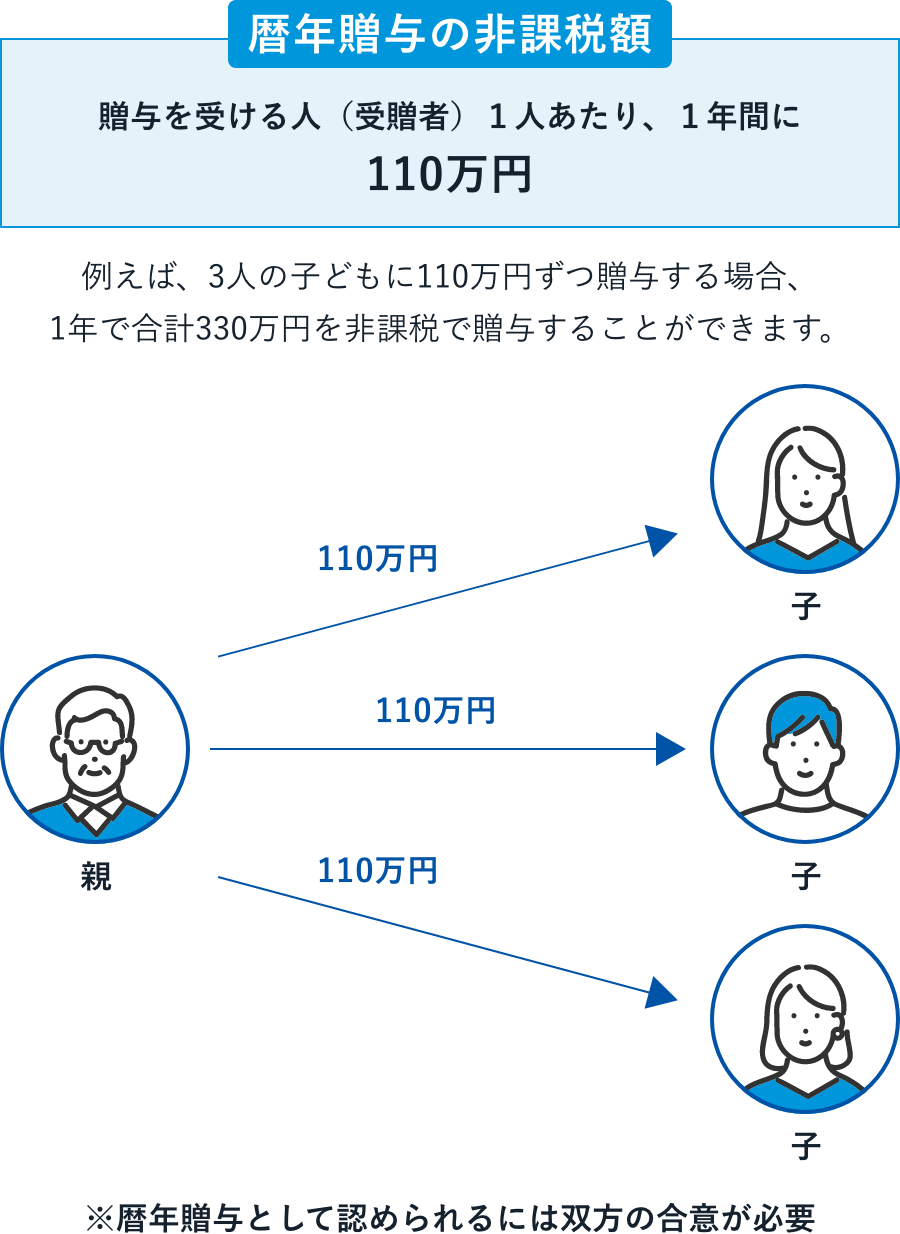

暦年贈与

生前に家族を含む他者へ財産を贈与すると「贈与税」がかかりますが、贈与を受ける人(受贈者)1人あたり年間110万円までの贈与は、贈与税が非課税とされています。これを「暦年贈与」といいます。

ただし、この制度の適用を受けるためには、贈与する人(贈与者)と受け取る人(受贈者)の双方に合意があることが必要で、一般的には「贈与契約書」を作成するなどの手段が取られます。

そこで贈与契約書作成の手間をかけず、確実に生前贈与を行うための手段として、「信託」や「生命保険」の商品が活用できる場合があります。

「争族」にならないために相続対策を進めておきましょう

相続は意外と身近な問題です

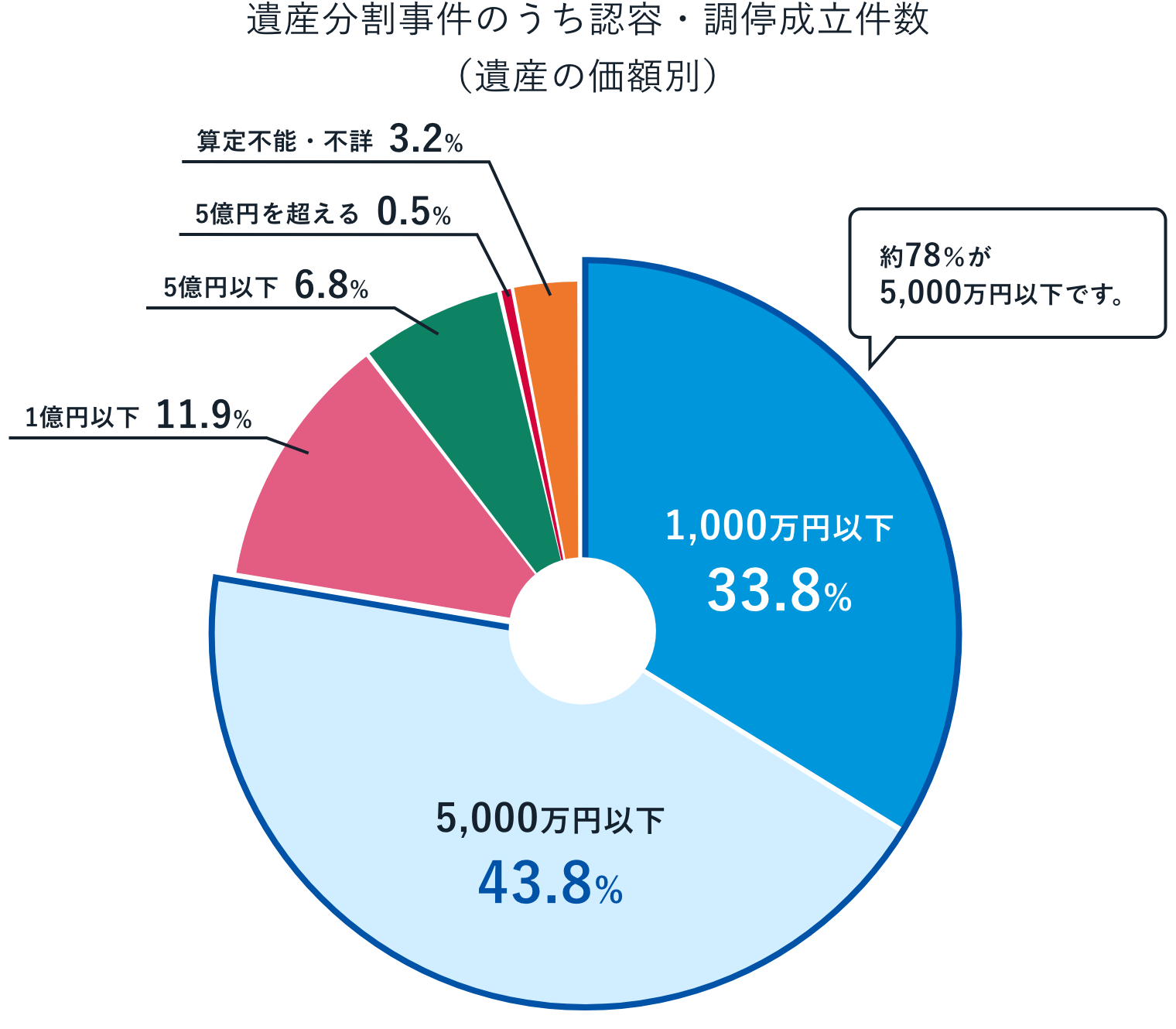

相続でもめるのは、何億円もの資産がある資産家だけ、と思われている方も多いかもしれません。しかし、実際には遺産分割事件のうち認容・調停成立件数の3例に1例は総資産が1,000万円以下、5,000万円以下まで含めると実に全体の78%を占めます。

出所:最高裁判所「令和6年度 司法統計年報(家事事件編(第52表))」

相続への備えを進めておきましょう

家族の生活はどうしたらいい?

相続の手続き終了までに、口座の凍結や収入の停止で、遺されたご家族がつらい思いをされるケースもあります。そうならないためにも、生命保険や信託商品などを活用し、スムーズに遺産が遺せる準備をしておくと安心です。

相続が争族にならないために

遺言書を作成しておく

財産の分け方を遺言書で指定しておくことで、相続時の遺産をめぐる問題を回避することにつながります。ただし、不公平な分け方であったり、遺言書の内容に不備があったりすると、遺言書を作成してもトラブルとなる可能性もあります。もし遺言書の作成に不安がある場合は専門家へ相談をしてみましょう。

-

遺言書の書き方や保管方法でお悩みの方へ

遺言信託サービスをご紹介します遺言信託

生命保険を活用する

生命保険は遺したいお金に「宛名」をつけることができます。死亡保険金は受取人固有の財産であり、原則遺産分割協議の対象外となります。そのため、遺したい人に財産を確実に遺すことができます。

-

生命保険を活用して相続準備をしたい方へ

当金庫で保険の申込ができます生命保険

相続財産を整理しておくことも大切です

相続を「争族」にしないためには、ご自身がお持ちの資産を整理して、どれくらいの金額の相続財産があるのかを把握しておくことが大切です。土地や建物といった分割しにくい財産の評価額も確認しておくことも、トラブルのない「遺し方」を考える上で役立ちます。

万一の場合に相続税がかかるか、ご自身の資産を把握しましょう

このような方法で対策ができます

事前に保有財産の合計を確認する

相続対策に活用できる商品・サービス

相続は法律や税制との関連が深く、難しいと感じてしまう方も多いかと思います。当金庫ではお客様の相続に関するお悩みの解決をサポートする商品・サービスを多数ご提供しています。

ぜひお気軽にご相談ください。

相続税がかからない形で遺したい

万一のときに遺族がすぐに使えるお金を準備しておきたい

確実に資産を遺したい相手がいる

遺言書を作成しておきたい

生前に計画的に贈与していきたい

相続手続について確認したい

相続開始後も、ご安心ください。

ご相続人様からのお申込に基づき、

相続開始後の必要な諸手続きを代行・サポートします。

シニア世代を安心してむかえるためのさまざまなサービスを提供しています。

店舗で相談する

店舗・ATMのご案内

お好きな場所から、土曜日でも

オンライン相談サービス

「リモートLPA」