個人事業主の

お客様の資産づくり

個人事業主(自営業者)の方は、厚生年金保険料がかからない分、サラリーマンに比べて手取り収入が多くなる場合もあります。しかしそれは、裏を返せば将来厚生年金を受け取ることができないということ。

他にも働けなくなったときの公的保障が使えないなどの制約がある個人事業主の方には、サラリーマンの方以上に「自分で備える」という考え方が大切になります。

老後に備える

個人事業主の方は、厚生年金に加入することができません。そのため、国民年金だけでは老後に不安が残る可能性があります。

国民年金以外の資産形成制度も活用して、計画的に将来に備えましょう。

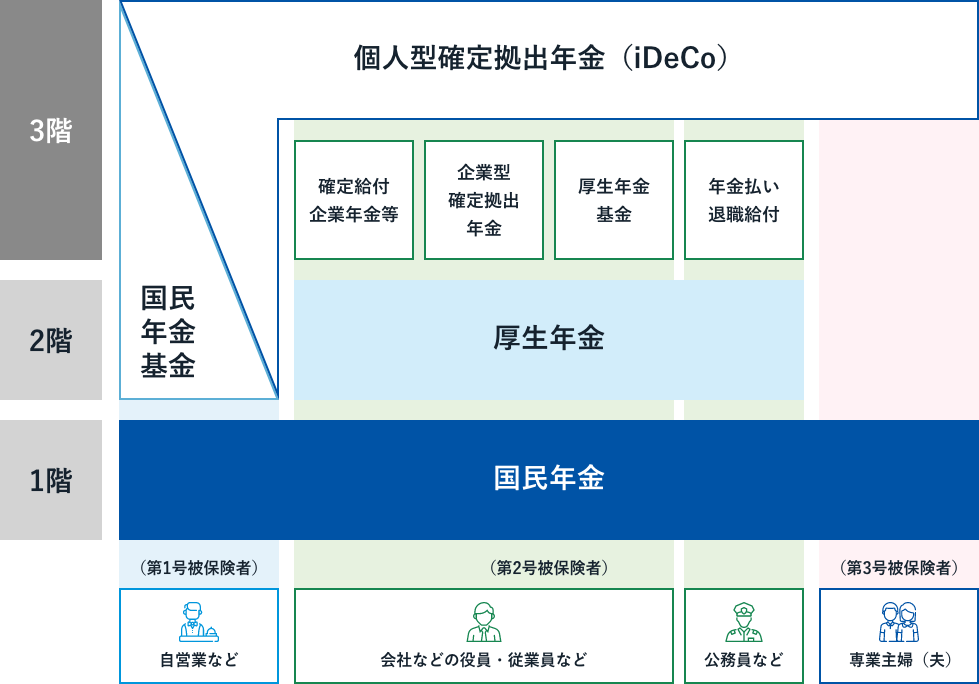

個人事業主と年金制度+資産形成制度

- 本表は2023年9月現在の制度を表記したものであり、すべてを表しているものではありません

公的な制度が活用できます

| 国民年金基金 | iDeCo (個人型確定拠出年金) |

NISA (少額投資非課税制度) |

|---|---|---|

|

自営業者やフリーランスなどの「国民年金の第一号被保険者」の方向けの公的な年金制度です。 |

税制優遇を受けながら毎月コツコツ積み立て、資産運用をすることができます。 |

資産運用から得た利益が非課税になる制度です。 |

個人事業主のお客様が活用できる資産づくりの方法まとめ

個人事業主の場合、年金のほか、主に以下の制度が利用できます。将来の資産づくりを検討する際は活用していきましょう。

| 小規模企業共済 | 国民年金基金 | iDeCo (個人型確定拠出年金) |

NISA (少額投資非課税制度) |

||

|---|---|---|---|---|---|

| 掛金(月額) | 1,000円~70,000円 (500円単位) |

加入時の年齢や プランによる (iDeCoと合算) |

5,000円~68,000円 (1,000円単位) (国民年金基金と合算) |

年間投資枠最大360万円 総枠1,800万円 |

|

| 口座維持費用 | ― | ― | 有 | ― | |

| 税制 | 拠出時 (所得控除) |

○ | ○ | ○ | ― |

| 運用時 | ― | ― | ○非課税 | ○非課税 | |

| 受取時 | △退職所得控除 公的年金等控除 |

△公的年金等控除 | △退職所得控除 公的年金等控除 |

○非課税 | |

| 受取開始年齢 | 老齢給付は65歳~ (15年以上の掛込) |

60歳 or 65歳 | 60歳~75歳 | ○随時 | |

| 終身か | ― | ○終身 | ― | ― | |

| 中途解約 | ○可 (早期解約はペナルティ有、借入れ制度有) |

― | ― | ○随時出金可能 | |

| インフレ対応 | ― | ― | 〇(選ぶ商品次第) | 〇(選ぶ商品次第) | |

| くわしくは店舗へ ご相談ください |

|

|

|

||

- 本表は2024年11月現在の制度を表記したものであり、すべてを表しているものではありません。

資産づくりに関するご希望やお悩みについてお気軽にご相談ください

病気やけがで働けないときへの備えを保険でまかなう

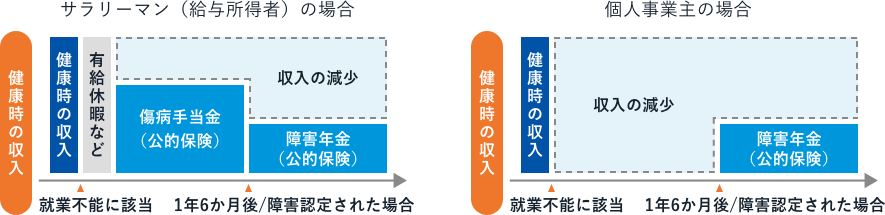

病気やけがなどで働けなくなってしまった場合、サラリーマンの方であれば「傷病手当金」の制度が利用できますが、個人事業主の方はこの制度の対象外となっています。

何も対策を行っていない場合、家賃や住宅ローン、車の維持費、家族の生活費、教育費などの支払いが困難になる可能性もあります。そうならないためには、医療保険などを利用して、万一の場合への備えをしておくことが大切です。

個人事業主には傷病手当金がありません

-

当金庫で保険の申込ができます

生命保険

資産づくりに関するご希望やお悩みについてお気軽にご相談ください

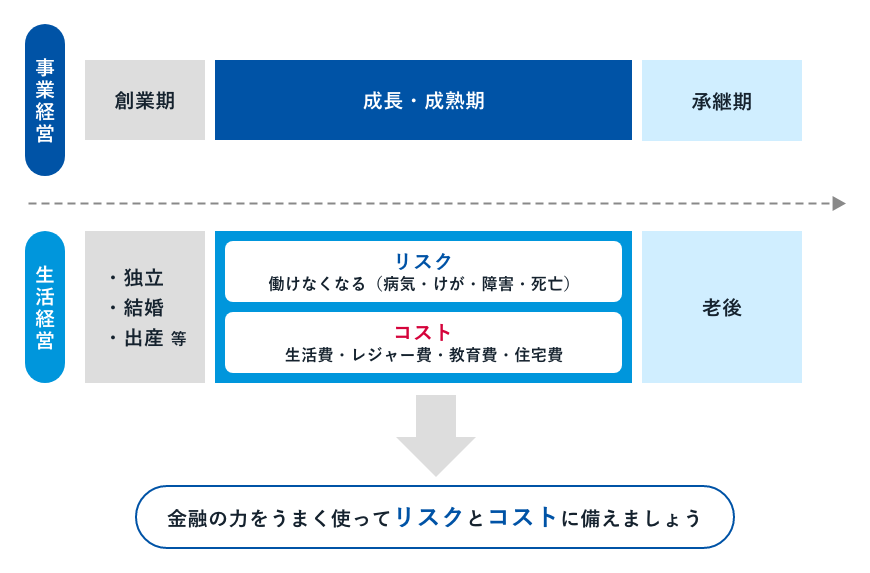

金融の力を利用してリスクとコストに備える

事業において、創業期、成長・成熟期、承継期があるように、日々の生活のなかでも、くらし(生活)の創業期といえるような独立・結婚・出産といったライフイベント、そして、老後に次の世代へ資産を引き継いでいく時期があります。

事業で培ってこられた経営者の視点を、くらし(生活)にも取り入れていくことができたらいいですよね。